Connexion

Connexion

Le capital d’une entreprise

Dernière mise à jour le 06/06/2024

Le capital d’une entreprise est constitué du montant total des apports réalisés par les associés (ou actionnaires) lors de la création de la société. Également connu sous le nom de “capital social”, cette ressource de fonds propres est une composante clé de la gestion financière d’entreprise.

Il permet non seulement d’attirer et de retenir les investisseurs, mais également de rassurer les établissements de crédit quant à la solvabilité de l’entreprise.

Qu’est-ce que le capital d’une entreprise ?

Comprendre ce qu’est le capital social, son utilité et ses implications est essentiel pour appréhender le fonctionnement d’une société.

Définition

Le capital social représente la somme des apports des associés ou des actionnaires dans une entreprise. En échange, ils reçoivent des titres sociaux leur permettant d’obtenir des droits sociaux et une partie des dividendes de l’entreprise (s’ils sont distribués).

Son montant est inscrit dans les statuts de la société et constitue son patrimoine initial, sa valeur de départ. Il est réparti en parts sociales dans le cas des sociétés à responsabilité limitée (SARL) ou en actions pour les sociétés anonymes (SA).

Utilité

Le capital d’une entreprise joue plusieurs rôles cruciaux dans la vie d’une société. Il sert notamment de base de répartition des pouvoirs entre les associés ou les actionnaires, de mode de financement de la société et de garantie pour les créanciers.

Base de répartition des pouvoirs entre les associés ou actionnaires

Le capital social détermine en grande partie la répartition des droits de vote et des pouvoirs au sein de l’entreprise.

En général, la détention de parts sociales ou d’actions confère des droits proportionnels au montant de l’apport de chaque associé ou actionnaire. Ainsi, plus un individu possède de parts ou d’actions, plus il a de poids dans les décisions collectives. Cela signifie que le capital social influence directement la gouvernance et la gestion de l’entreprise.

Mode de financement de la société

Le capital social est également une source de financement essentielle pour l’entreprise. Lors de sa création, le capital d’une entreprise constitue les fonds propres initiaux qui permettent de démarrer les activités.

Par la suite, il peut être augmenté par de nouveaux apports afin de financer le développement de l’entreprise, réaliser des investissements ou faire face à des besoins de trésorerie. Le capital social est donc un levier financier stratégique pour la croissance et la stabilité de la société.

Garantie pour les créanciers

Enfin, le capital social offre une garantie pour les créanciers de l’entreprise. En cas de difficultés financières, le capital social constitue un gage de sécurité, car il représente les fonds que les associés ou actionnaires ont investis dans l’entreprise et qui ne peuvent pas être retirés sans respecter des procédures strictes.

Les créanciers peuvent ainsi avoir une certaine assurance quant à la solvabilité de l’entreprise, ce qui peut faciliter l’obtention de crédits et de financements externes.

De quoi est-il constitué ?

La composition et les modalités de formation du capital d’une entreprise sont encadrées par des règles précises qui varient selon le type de société.

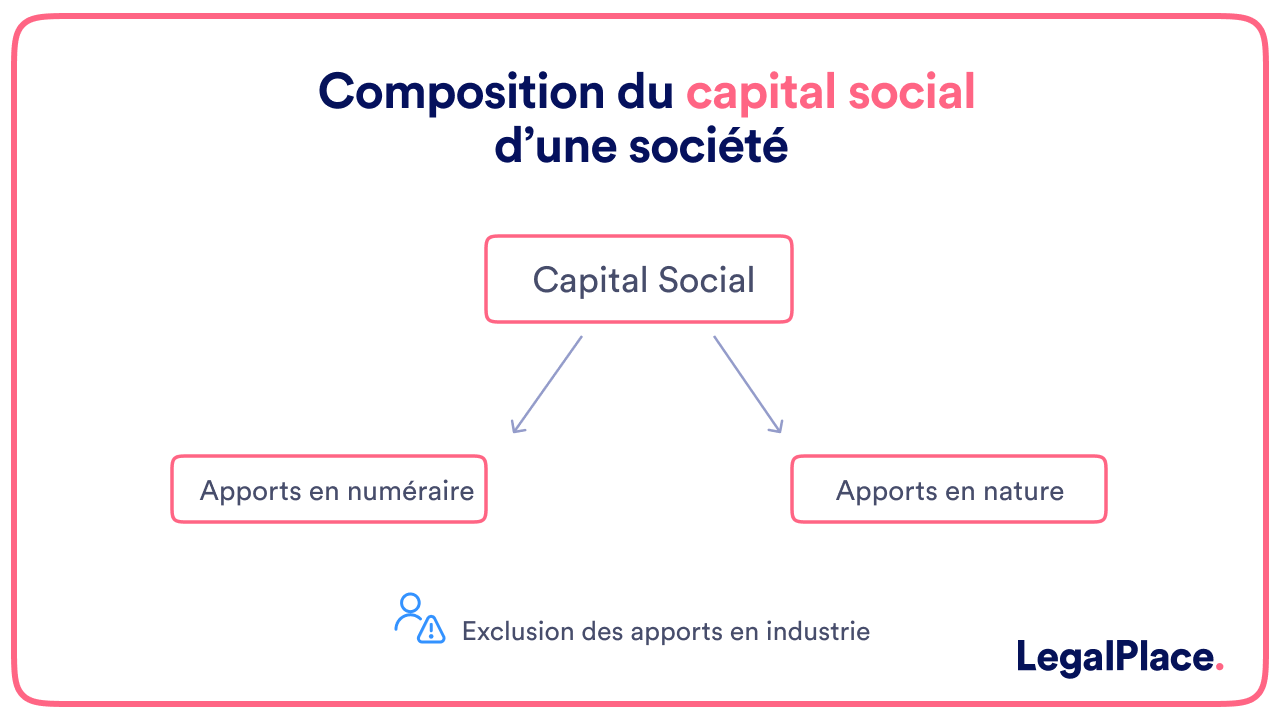

Composition du capital

Le capital d’une entreprise est constitué des apports réalisés par les associés. Ces apports peuvent être être classés en deux catégories :

- en numéraire (argent) ;

- en nature (biens matériels ou immatériels).

Il existe également un autre type d’apports, les apports en industrie (compétences et travail). Cependant, ils ne peuvent pas être comptabilisés dans le capital, car leur valeur est difficilement évaluable.

Apports en numéraire

Les apports en numéraire sont les contributions financières que les associés ou actionnaires versent à la société. Ils représentent de l’argent liquide, déposé sur le compte bancaire de l’entreprise lors de sa constitution. Ces fonds servent de base financière pour le démarrage des activités de la société. Les apports en numéraire sont souvent les plus simples et les plus courants, offrant une liquidité immédiate à l’entreprise.

Apports en nature

Les apports en nature consistent en la mise à disposition de la société de biens matériels ou immatériels. Cela peut inclure des biens immobiliers, des équipements, des brevets, des marques, ou tout autre actif pouvant être évalué financièrement.

L’avantage d’opérer un tel apport consiste en la possibilité de choisir la forme de cession opérée par l’associé :

- Apport en pleine propriété : la société devient détentrice du bien ;

- Apport en jouissance : il s’agit d’une simple cession du droit d’usage, en cas de dissolution, l’associé récupère l’usus de son bien ;

- Apport en usufruit : l’entreprise peut utiliser le bien et en percevoir les fruits. L’apporteur ne conserve que la nue-propriété, et pourra le vendre s’il le décide, mais ne peut l’utiliser ni en percevoir les fruits.

Dans certains cas, ces apports doivent faire l’objet d’une évaluation précise par un commissaire aux apports pour garantir leur valeur réelle. Ils permettent à l’entreprise de disposer immédiatement des ressources nécessaires pour ses opérations.

Exclusion des apports en industrie

Les apports en industrie, c’est-à-dire les compétences et le travail des associés ou actionnaires, sont généralement exclus du capital social. Bien que ces apports soient précieux pour le fonctionnement et la réussite de l’entreprise, ils ne sont pas inclus dans le capital social car ils ne représentent pas une valeur tangible ou cessible.

Cependant, certaines formes de sociétés, comme les sociétés civiles professionnelles (SCP), peuvent permettre de prendre en compte ces apports spécifiques sous des modalités particulières.

Montant minimum du capital social

Le montant minimum du capital social à souscrire dépend principalement de la forme juridique de l’entreprise concernée, ainsi que l’illustre le tableau ci-dessous :

| Forme juridique | Montant minimum du capital social |

| Société à Responsabilité Limitée (SARL) | 1 euro |

| Société Anonyme (SA) | 37 000 euros |

| Société par Actions Simplifiée (SAS) | 1 euro |

| Société en Nom Collectif (SNC) | 1 euro |

| Société Civile Immobilière (SCI) | 1 euro |

| Société Civile Professionnelle (SCP) | 1 euro |

Comment déposer le capital d’une entreprise ?

Le dépôt du capital social d’une entreprise est une étape cruciale lors de la création d’une société. Cette procédure garantit que les fonds nécessaires à son fonctionnement sont bien disponibles et enregistrés officiellement. Voyons ensemble les différentes étapes à suivre et les documents à fournir pour effectuer ce dépôt.

La procédure de dépôt

Le dépôt du capital social se réalise en 2 étapes essentielles :

- Ouverture d’un compte bancaire professionnel : Avant de pouvoir déposer le capital, il est indispensable d’ouvrir un compte bancaire au nom de l’entreprise en formation. Ce compte doit être bloqué et distinct de tout compte personnel pour assurer une gestion claire et séparée des fonds de l’entreprise ;

- Dépôt des fonds : Une fois le compte bancaire ouvert, les associés ou actionnaires doivent y déposer leurs apports. Attention, certains apports en nature nécessitent une évaluation par un commissaire aux apports pour être correctement valorisés.

Après le dépôt des fonds, la banque délivre un certificat de dépôt des fonds. Ce document est indispensable pour les démarches administratives suivantes. Il atteste que les fonds nécessaires à la création de l’entreprise ont bien été déposés sur le compte bancaire de la société.

Cette attestation doit ensuite être transmise sur le Guichet unique INPI pour finaliser l’immatriculation de l’entreprise. C’est seulement après cette immatriculation que l’entreprise obtient sa personnalité juridique.

Les documents à fournir

Pour déposer le capital social, plusieurs documents justificatifs doivent être préparés et transmis au dépositaire des fonds :

- Exemplaire des statuts de l’entreprise ;

- Demande de dépôt conforme au modèle (généralement fournie par le dépositaire) ;

- Attestation de domiciliation du siège social daté de moins de 3 mois ;

- Liste des souscripteurs (avec l’adresse du siège social et du représentant légal) ;

- Justificatif d’identité des apporteurs et du déposant ;

- Règlement du dépôt ;

- Attestations indiquant la provenance des fonds.

Quand et où déposer le capital de l’entreprise ?

Le dépôt du capital social est une étape essentielle lors de la création d’une entreprise, garantissant que les fonds nécessaires à son fonctionnement sont bien disponibles. Depuis 2021, la Caisse des Dépôts et Consignations n’est plus une option pour le dépôt de capital.

Les dépositaires autorisés sont désormais uniquement les banques et les notaires. Ces institutions sont les seules habilitées à recevoir les fonds et à délivrer une attestation de dépôt, document indispensable pour l’immatriculation de votre société.

Quand faut-il libérer les apports ?

Après le dépôt, les fonds sont bloqués sur le compte jusqu’à immatriculation

Une fois l’immatriculation accomplie, il faudra procéder au déblocage des fonds. Cette étape s’appelle la libération des apports. Nous allons en premier lieu décrypter cette notion avant de vous exposer les règles en matière de libération d’apports.

Notion de libération des apports

La libération des apports signifie que les associés ou actionnaires mettent effectivement à disposition de l’entreprise les fonds promis lors de la constitution du capital social. Ces apports peuvent être en numéraire (argent) ou en nature (biens), et leur libération peut être totale ou partielle au moment de la création de l’entreprise.

Libérer les apports en numéraire consiste à verser les sommes d’argent sur le compte bancaire de l’entreprise. Quant aux apports en nature, ils doivent être évalués et transférés à l’entreprise.

Règles en matière de libération des apports

La législation française impose des règles précises en matière de libération des apports. Pour la libération dans une sociétés à responsabilité limitée (SARL), au moins 20 % des apports en numéraire doivent être libérés lors de la constitution. Le solde doit être libéré dans un délai maximal de cinq ans.

Pour les sociétés par actions simplifiée (SAS), au moins 50 % des apports en numéraire doivent être libérés dès la constitution, avec un solde à libérer dans les cinq ans également.

Les apports en nature doivent être intégralement libérés au moment de la création de l’entreprise, leur valorisation devant être confirmée par un commissaire aux apports dans les cas suivants :

- Au moins l’un des biens apportés à une valeur supérieure à 30 000€ ;

- L’ensemble des apports en nature représente une valeur supérieure à la moitié du capital social.

Une fois le capital social déposé et l’entreprise immatriculée, il est temps de débloquer les fonds pour les utiliser dans le cadre de l’activité de l’entreprise. Le déblocage des fonds s’effectue sur présentation de l’extrait Kbis de l’entreprise à la banque où le capital a été déposé.

L’extrait Kbis, qui prouve l’immatriculation de la société, permet alors de débloquer les fonds qui avaient été mis en réserve sur le compte de l’entreprise. Cette étape marque le début des opérations financières effectives de l’entreprise, les fonds étant désormais disponibles pour les dépenses courantes et les investissements.

Déterminer le montant du capital social est une décision stratégique qui dépend de plusieurs facteurs. Il doit être suffisant pour couvrir les besoins initiaux de l’entreprise et pour inspirer confiance aux partenaires financiers et commerciaux.

Ainsi, il est conseillé de prendre en compte les critères suivants :

- Le montant minimum imposé par la forme juridique ;

- L’ampleur du projet ou le type d’activité : certaines activités demandent plus d’investissement que d’autres ;

- La nécessité de recourir à un prêt bancaire. Dans cette situation, les organismes prêteurs peuvent exiger que la société dispose d’un certain patrimoine personnel ;

- L’image renvoyée aux partenaires commerciaux ;

- Le potentiel assujettissement aux cotisations sociales en cas de distribution de dividendes ;

- La responsabilité des actionnaires ou associés (limitée au montant de leur apport ou illimitée selon le type de société) en cas de dette.

Peut-on modifier le montant du capital d’entreprise ?

Le capital social d’une entreprise n’est pas figé et peut évoluer au cours de la vie de la société. Les associés ou actionnaires peuvent décider de l’augmenter, de le diminuer ou d’inclure une clause de variabilité du capital dans les statuts. Voici comment procéder.

Augmentation du capital social d’une entreprise

Une augmentation de capital peut survenir pour diverses raisons, telles que l’accueil de nouveaux investisseurs ou la nécessité de renforcer les fonds propres. La procédure se déroule en cinq étapes :

- Convocation d’une assemblée générale extraordinaire (AGE) des associés pour discuter de l’augmentation du capital ;

- Vote en AGE pour approuver la décision d’augmenter le capital social ;

- Mise à jour des statuts pour refléter le nouveau capital ;

- Publication d’un avis de modification dans un support d’annonces légales ;

- Dépôt d’un dossier de modification auprès du Guichet unique de l’INPI.

Réduction du capital social d’une entreprise

En cas de départ d’associés ou de baisse d’activité entraînant des pertes, ils peuvent décider de réduire le capital social. Cette démarche permet de rééquilibrer les comptes de l’entreprise. La procédure est similaire à celle de l’augmentation de capital :

- Convocation d’une AGE ;

- Vote en AGE ;

- Mise à jour des statuts ;

- Publication d’un avis de modification dans un support d’annonces légales ;

- Déclaration de la modification statutaire auprès de l’INPI.

Particularité d’une société à capital variable

Une alternative aux procédures ci-dessus consiste à adopter un capital variable dès la constitution de l’entreprise. De nombreuses sociétés, telles que les SAS ou les EURL, peuvent choisir cette option. Une clause statutaire de variabilité permet de fixer :

- Un capital initial ;

- Un montant minimum de capital (au moins 10 % du capital initial) ;

- Un plafond maximum pour le capital.

L’avantage principal de cette clause est que les modifications du capital dans les seuils fixés ne nécessitent pas de modification statutaire, évitant ainsi des frais supplémentaires.

Le principe de transparence de la vie des affaires implique pour les entrepreneurs de communiquer sur de nombreux points concernant leur entreprise, et notamment, le montant du capital social.

Il doit être déclaré au moment de la réalisation des formalités de création d’entreprise sur le site de l’INPI, mais pas seulement. Le montant du capital social doit figurer :

- A l’actif de la société ;

- Dans l’une des premières clauses des statuts ;

- A la suite du nom de l’entreprise sur tous les documents officiels qu’elle émettra.

FAQ

Qui détient le capital d'une entreprise ?

Les associés et actionnaires investissent dans le capital social de leur société. Toutefois, ce dernier correspond au patrimoine propre de la personne morale créée. Ainsi, il s'agit de fonds à disposition de la société. Quant aux apports en nature, ils peuvent être détenus par la société en pleine propriété ou non, selon le choix de l'apporteur.

Quel est le capital d'une petite entreprise ?

Les fondateurs d'une société choisissent le montant du capital en fonction de leur projet et en tenant compte des règles qui encadrent la forme juridique choisie. Il n'existe donc pas de montant imposé aux petites entreprises. Toutefois, en pratique, plus la société grandit, plus elle est en mesure de détenir un patrimoine important.

Où se trouve l'argent du capital ?

Au départ, les apports en numéraire sont déposés sur un compte bancaire bloqué ou auprès d'un notaire. Une fois la société immatriculée, ces fonds sont débloqués et mis à la disposition de la société.

Créer mon entreprise

Créer mon entreprise

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 06/06/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Télécharger notre guide gratuit

Bonjour,

Est-ce qu’une entreprise est dans l’obligation de mettre à jours ces documents adminitratifs (factures, commandes…) annuellement si ce montant change ? (réponse avec source, si possible)

Bonjour, Les textes ne font pas expressément mention du capital social en tant que mention obligatoire devant figurer sur les documents sociaux. Toutefois, les diverses communications du ministère de l’Economie, des Finances et de la Relance insiste sur le fait que le capital social compte parmi les éléments d’identification de la société devant impérativement figurer sur ses factures sous peine de sanctions. Il va de soi que cette information doit être à jour. Dans le cas d’une société au capital variable, seul le montant minimum du capital social doit être renseigné. Si le capital varie chaque année dans la fourchette… Lire la suite »

Bonjour,

La modification du capital social d’une société implique la mise à jour des statuts et de tous les documents administratifs où l’ancien capital social figure.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Prenons un exemple, deux associées créent une SCI avec un capital social fixe de 1000 euros à 50% de parts chacun dans leurs statuts. Ils décident d’acquérir un bien immobilier de 200 000 euros dont ils veulent l’acheter comptant. Ce qui veut dire chaque associé verse 100 000 euros dans les comptes de la société SCI pour finaliser la transaction immobilière via la SCI. Est-ce que le capital social doit changer ? Du coup doivent ils changer les statuts ? Merci de votre réponse

Bonjour,

Le capital social de la SCI ne change pas après l’acquisition d’un bien.

Il ne changera qu’en cas de cession de parts, si vous le décidez. Dans ce cas, il faudra effectivement modifier les statuts.

En espérant que notre réponse vous sera utile.

L’équipe LegalPlace

Bonjour existe t’il un article de loi qui oblige un associé a verser son deuxième versement au capital de l’entreprise sachant que 50% on été versé à la création ? Puis je entamer une procédure de recouvrement de cette somme qui fait défaut à l’entreprise pour sa continuité d’exercice. ?

Je vous remercie pour votre aide.

Ronan Kernoa

merci pour cette information, j’ai eu 0 à mon partiel merci beacoup mwaaa