Connexion

Connexion

L’assurance professionnelle pour auto-entrepreneur

Dernière mise à jour le 04/10/2024

L’assurance professionnelle d’un auto-entrepreneur lui permet de se protéger contre les dommages survenus dans le cadre de l’exercice de son activité.

L’obligation d’assurance concerne uniquement les activités réglementées. Toutefois, la souscription d’une assurance professionnelle est fortement recommandée pour tout micro-entrepreneur, notamment pour préserver la santé financière du professionnel en cas de préjudice.

L’assurance professionnelle est-elle obligatoire pour l’auto-entrepreneur ?

La souscription d’une assurance professionnelle n’est pas toujours obligatoire pour l’auto-entrepreneur. Cependant, l’assurance de la micro-entreprise peut devenir obligatoire selon l’activité exercée.

En réalité, l’assurance responsabilité civile professionnelle est obligatoire dès lors que vous exercez une activité réglementée. C’est par exemple le cas pour les activités relevant des secteurs suivants :

- Bâtiment ;

- Santé ;

- Transport ;

- Agents immobiliers.

Cette obligation d’assurance pour les activités réglementées peut avoir 2 sources différentes :

- La loi : c’est notamment le cas pour les conducteurs de véhicules qui doivent les assurer pour les risques professionnels, pour l’assurance décennale dans le bâtiment, ou encore pour la responsabilité civile médicale dans le secteur de la santé ;

- Les textes spécifiques qui régissent l’activité : cela concerne notamment les agents immobiliers, les agents de voyage, les administrateurs de biens ou les transporteurs de personnes.

Néanmoins, lorsque l’assurance professionnelle n’est pas obligatoire, il est préférable d’en souscrire malgré tout. Vous devez impérativement évaluer les risques auxquels vous vous exposez. Vous pourrez ainsi sélectionner les garanties les plus adaptées.

En cas de doute sur l’obligation d’assurance, vous pouvez vous renseigner auprès des chambres de commerce et d’industrie (CCI), des Chambres de métiers et de l’artisanat (CMA) ou de l’organisation professionnelle à laquelle se rattache votre activité.

À quoi sert l’assurance professionnelle pour auto-entrepreneur ?

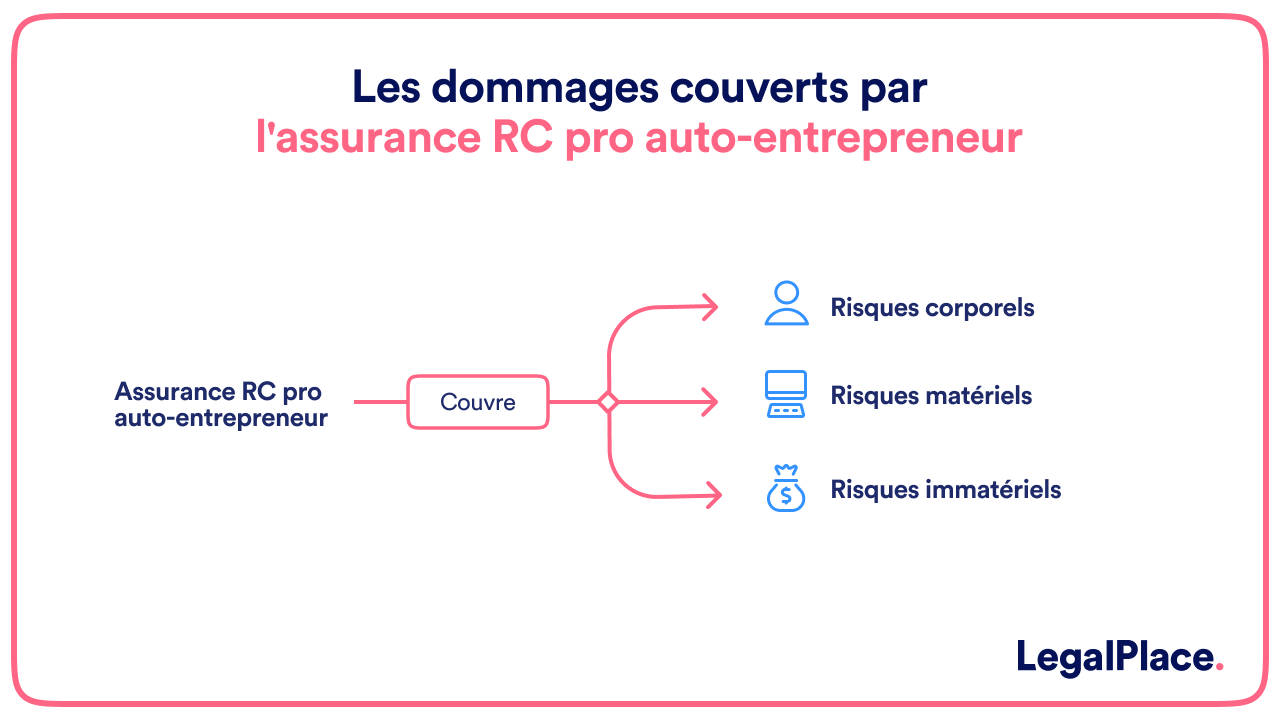

L’assurance professionnelle dédiée à l’auto-entrepreneur vous permet de couvrir les préjudices causés dans le cadre de votre activité.

Si tout le monde dispose d’une assurance responsabilité civile personnelle, vous disposez également d’assurances responsabilité civile professionnelles. Les dommages pris en charge peuvent alors être :

- Corporels ;

- Matériels ;

- Immatériels.

Que couvre la RC Pro dans le cadre de l’activité d’une micro-entreprise ?

L’assurance professionnelle vous protège dans le cadre de certains risques liés à votre activité.

Les garanties inclues dans la responsabilité civile professionnelle (RC pro) se répartissent en 3 catégories :

- Les biens : matériel, véhicules, locaux, etc… ;

- L’activité : assurance en prévention des dommages courants causés dans le cadre de l’activité, mais aussi relative aux risques spécifiques à certaines activités ;

- Les personnes : cette assurance concerne essentiellement la prévoyance, la retraite, le décès, l’accident de travail et la perte d’emploi.

Voici un tableau récapitulant les dommages pris en compte dans l’assurance professionnelle d’un auto-entrepreneur :

| Garanties comprises dans l’assurance professionnelle | |

| Dommages matériels | Assure les biens de l’entrepreneur (véhicules endommagés par exemple). |

| Dommages immatériels | Garantie sur les conséquences d’un préjudice corporel ou immatériel notamment (perte financière ou privation de la jouissance d’un droit par exemple). |

| Préjudices corporels | Indemnisation de tout préjudice physique causé dans le cadre professionnel (produits défectueux, mauvaise exécution d’une prestation, etc…). |

| Frais juridiques et divers | Allègement des charges liées aux frais de justice lorsqu’une action en justice est engagée à l’encontre de l’auto-entrepreneur. Cette garantie inclut également le conseil et l’assistance juridique, ainsi que la constitution et le suivi des dossiers. |

Par ailleurs, vous pouvez souscrire des garanties complémentaires pour une plus grande couverture. Pour choisir ces garanties, vous devez prendre en compte les risques spécifiques à votre activité et à votre situation personnelle.

Quels sont les avantages de l’assurance professionnelle pour un auto-entrepreneur ?

L’auto-entrepreneur est un entrepreneur individuel qui bénéficie du régime de la micro-entreprise. À ce titre, il exerce en nom propre et en tant que personne physique. Il est donc responsable de ses actes professionnels.

Or, en tant que professionnel, l’assurance vous permet de couvrir les frais d’indemnisation en cas de dommages. Les situations pouvant vous conduire à indemniser une personne peuvent être diverses :

- Un client ou un tiers blessé ;

- Du matériel professionnel ou des produits causant un dommage à autrui ;

- Une perte de données clients ;

- Un bien endommagé au cours de l’exercice de l’activité ;

- Etc…

Par conséquent, la souscription d’une assurance professionnel réservée à votre activité d’auto-entrepreneur présente 2 principaux avantages :

- Garantie de la pérennité de l’entreprise : l’assurance permet de préserver la santé financière de la micro-entreprise en évitant de lourdes dépenses difficilement supportables pour une personne physique ;

- Respect des obligations de protection inhérentes à un secteur d’activité donné : cela concerne les secteurs réglementés comme l’immobilier, le BTP, le transport, le tourisme, la banque et l’assurance, etc…

Combien coûte ce type d’assurance ?

Le prix d’une assurance professionnelle pour un auto-entrepreneur n’a rien à voir avec ce qu’elle peut coûter à une société.

Généralement, les micro-entrepreneurs payent des cotisations entre 100 et 300 € par an. Toutefois, les tarifs varient selon les garanties choisies.

En outre, le montant des cotisations et primes d’assurance est plus élevé pour les activités réglementées. Cela se justifie par le niveau de risque, ainsi que par le fait que l’assurance soit obligatoire pour exercer.

Par exemple, le tarif d’une assurance décennale pour un auto-entrepreneur peut facilement chiffrer.

En tout état de cause, pour déterminer le prix de votre assurance, l’assureur prend en compte les éléments suivants :

- Montant du chiffre d’affaires ;

- Effectif de la micro-entreprise ;

- Nature de l’activité ;

- Choix des différentes garanties à souscrire ;

- Localisation des locaux de la micro-entreprise.

Qu’il s’agisse d’une assurance auto-entrepreneur pour profession libérale, activité commerciale ou activité artisanale, vous pouvez y souscrire en vous rapprochant de la compagnie d’assurance de votre choix ou d’intermédiaires spécialisés (courtier, agent général d’assurance, etc…).

L’agence choisie peut être physique ou en ligne.

Quelles autres assurances pour une micro-entreprise ?

En tant que micro-entrepreneur, vous disposez d’un très large choix d’assurances pour couvrir votre activité professionnelle. Il en existe des générales, mais aussi des spécifiques selon la nature de l’activité exercée.

Ces différentes assurances vous permettent de bénéficier d’une protection complémentaire, notamment lorsque votre activité présente de grands risques.

Le plus souvent, l’auto-entrepreneur opte au minimum pour une assurance RC pro et une assurance multirisque professionnelle. Cependant, il existe d’autres types d’assurance avec diverses garanties.

Voici un tableau regroupant différentes assurances professionnelles proposées à l’auto-entrepreneur :

| Type d’assurance | Caractéristiques |

| Assurance multirisque professionnelle | Renforce la couverture de la responsabilité du professionnel et de ses biens mobiliers et immobiliers professionnels. Appréciée pour son adaptabilité, ses garanties s’étendent aux locaux, à la protection juridique, au matériel, aux marchandises, etc… Par ailleurs, cette dernière s’adapte au domaine d’activité. Ainsi, un commerçant n’aura pas les mêmes garanties qu’un artisan ou qu’une profession libérale. |

| Assurance véhicule professionnelle | Prévue pour les déplacements avec un véhicule à usage professionnel. Protection en cas de sinistre (accident, vol, etc…). Cette assurance est obligatoire pour certaines activités comme le transport de marchandises ou de personnes. Elle peut proposer des options telles que l’assistance panne 0 kilomètre ou la mise à disposition d’un véhicule de remplacement. |

| Assurance déplacement | Couvre les risques de perte ou de vol d’objets ou de marchandises durant les déplacements professionnels. Concerne les évènements intervenant dans tout type de transport en commun ou en voiture.

Peut couvrir les frais de santé ou de rapatriement lors de déplacements à l’étranger. |

| Protection du matériel informatique | Protège contre les sinistres intervenant sur le matériel informatique (dysfonctionnements, perte de données, équipements annexes, etc…). |

| Assurance perte d’exploitation | Vient palier les conséquences financières lors d’une interruption de l’activité suite à un sinistre. Permet de régler les charges fixes de la micro-entreprise. |

| Mutuelle | Couvre les frais de santé par l’obtention d’un complément sur les remboursements de la Sécurité sociale. |

| Prévoyance | Couvre les accidents et les maladies engendrant notamment un arrêt des activités. Elle permet de protéger la famille de l’entrepreneur et son entreprise. |

FAQ

Quelles sont les assurances que doit avoir un auto-entrepreneur ?

L'auto-entrepreneur a l'obligation de s'assurer dans le cadre de l'exercice d'une activité réglementée. Ainsi, l'assurance à souscrire dépend de l'activité. A minima, l'obligation d'assurance concerne la responsabilité civile professionnelle (RC pro). Par ailleurs, lorsqu'elle n'est pas obligatoire, l'assurance est fortement recommandée.

La garantie décennale est-elle obligatoire pour l'auto-entrepreneur ?

Souscrire une garantie décennale n'est pas obligatoire pour tous les micro-entrepreneurs. En effet, elle concerne uniquement le secteur du BTP. Ainsi, elle s'impose aux auto-entrepreneurs intervenant dans la construction et le bâtiment. En revanche, l'obligation ne concerne pas les sous-traitants.

Que faire si l'auto-entrepreneur ne trouve pas d'assureur ?

Selon l'activité et les risques associés, les assureurs peuvent refuser de s'engager avec certains auto-entrepreneurs. Dans ce cas, le professionnel peut chercher de l'aide auprès d'organismes professionnels. De plus, lorsque l'assurance est obligatoire, il peut saisir le Bureau central de tarification.

Assurance : demander mon devis

Assurance : demander mon devis

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 04/10/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Je suis psychologue clinicienne et je souhaiterai savoir si il est obligatoire de prendre une assurance professionnelle. Si oui laquelle et la plus adaptée à mon métier?

Merci

Bonjour,

Vous êtes effectivement obligé de souscrire une assurance en application de l’article 27 du Code de déontologie, qui stipule : « Le psychologue est couvert par une assurance apte à indemniser l’ensemble des dommages qu’il est, compte tenu de son secteur d’activité, susceptible de causer. » Le code ne précise pas quel type d’assurance souscrire mais il semble que la plus adaptée soit l’assurance responsabilité civile professionnelle.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Bonjour,

Je souhaite créer ma société de visite guidée avec un statut auto entrepreneur de courtier en voyage. Quel sera le montant de RCO pro ?

Bonjour,

Nous ne pouvons pas vous donner le montant de la prime d’assurance que vous devrez payer. En effet, cela dépend de l’assureur que vous choisirez. Toutefois, il existe des comparateurs vous permettant d’effectuer le meilleur choix.

En espérant que notre réponse vous sera utile.

L’équipe LegalPlace

Bonjour, en tant qu’écrivain public, l’assurance est-elle obligatoire ? Merci.

Bonjour, En tant que micro-entrepreneur, vous pouvez être amené à souscrire des assurances selon votre activité. L’assurance professionnelle pour auto-entrepreneur correspond principalement à la responsabilité civile. Elle couvre les dommages causés dans le cadre de son activité. Ce type d’assurance n’est pas toujours obligatoire pour le travailleur indépendant. En revanche, elle est fortement recommandée et doit être envisagée en fonction des risques et aléas du secteur d’activité. Si vous exercez une activité réglementée, vous devez souscrire un contrat d’assurance responsabilité civile professionnelle. Cependant, même en l’absence d’obligation, il est préférable pour l’auto-entrepreneur de souscrire certaines assurances. Ainsi, il est important… Lire la suite »

Merci beaucoup pour votre réponse.