Connexion

Connexion

L’assurance responsabilité civile et décennale

Dernière mise à jour le 21/02/2024

L’assurance responsabilité civile décennale et l’assurance responsabilité civile professionnelle (RC pro) sont 2 assurances obligatoires pour les professionnels et sociétés qui exercent dans le secteur du bâtiment. La garantie décennale couvre tout désordre ou toute malfaçon qui pourrait impacter la solidité de la construction pendant une période de 10 ans, tandis que la RC pro couvre les dommages causés à autrui dans le cadre de l’activité professionnelle. Elles sont donc complémentaires.

Qu’est-ce qu’une assurance responsabilité civile et décennale ?

L’assurance responsabilité civile décennale correspond à une catégorie spécifique de responsabilité civile et professionnelle. On parle aussi de garantie décennale.

Obligatoire pour tout professionnel qui souhaite créer une entreprise dans le BTP (bâtiment et travaux publics), la responsabilité civile décennale vise à couvrir les dommages pouvant apparaître à la suite de travaux de construction. À ce titre, le maître d’ouvrage est couvert pour une durée de 10 ans, comme le nom de l’assurance l’indique.

Par conséquent, aucune action en justice ne pourra être exercée contre le constructeur au-delà de ce délai.

La loi Spinetta du 4 Janvier 1978, relative à la responsabilité et à l’assurance dans le domaine de la construction, prévoit la couverture de tout constructeur d’un ouvrage qui engage sa responsabilité concernant les travaux, ainsi que les dommages pouvant en découler.

La responsabilité décennale du constructeur découle également des articles 1792 et suivants du Code civil.

À qui s’adresse l’assurance responsabilité civile et décennale ?

Tout constructeur a l’obligation de souscrire une assurance responsabilité civile décennale.

Celle-ci garantit les nouvelles constructions, mais aussi les travaux de rénovation ou d’extension d’un bâtiment existant. Le professionnel concerné peut avoir diverses professions telles que :

- Lotisseur ;

- Architecte ;

- Auto-entrepreneur dans le bâtiment ;

- Artisan ;

- Maître d’œuvre ;

- Ingénieur-conseil ;

- etc…

Par ailleurs, lorsque le constructeur est étranger, il doit impérativement justifier d’une couverture décennale conforme à la réglementation française pour chaque contrat exécuté en France.

En revanche, les sous-traitants ne sont pas soumis à l’obligation de souscrire une assurance responsabilité civile décennale car ils n’ont pas de lien direct avec le maître d’ouvrage (au travers d’un contrat de louage d’ouvrage notamment). Ils sont uniquement responsables vis-à-vis de leurs obligations envers le constructeur.

Malgré tout, il est sans aucun doute préférable pour eux de souscrire une telle assurance. En effet, l’entreprise qui emploie le sous-traitant peut se retourner contre lui à tout moment.

Quels sont les dommages couverts par cette assurance ?

L’assuré doit nécessairement souscrire l’assurance responsabilité civile décennale avant le début des travaux. De plus, elle s’applique au cours de la période de validité du contrat.

Elle couvre tout type de malfaçons non visibles au moment de la réception des travaux. Cela peut, entre autres, correspondre à :

- Des désordres affectant la solidité de l’ouvrage et le rendant inhabitable ou impropre à l’usage auquel il est destiné ;

- Des malfaçons compromettant la solidité des équipements qui ne peuvent pas être dissociés des ouvrages de fondation, de clos, de viabilité, d’ossature et de couvert ;

- Tout dommage qui concerne la voirie, les fondations, les canalisations, le chauffage central, l’installation électrique, le plafond, l’étanchéité ;

- Etc…

Le professionnel engage sa responsabilité à la fois à l’égard des propriétaires successifs du bien et du maître d’ouvrage.

En revanche, l’assurance responsabilité civile et décennale ne s’applique pas aux défauts esthétiques n’ayant aucune conséquence sur la solidité du bien. De la même manière, la garantie décennale ne s’applique pas si le constructeur parvient à démontrer que les dommages proviennent d’une cause étrangère.

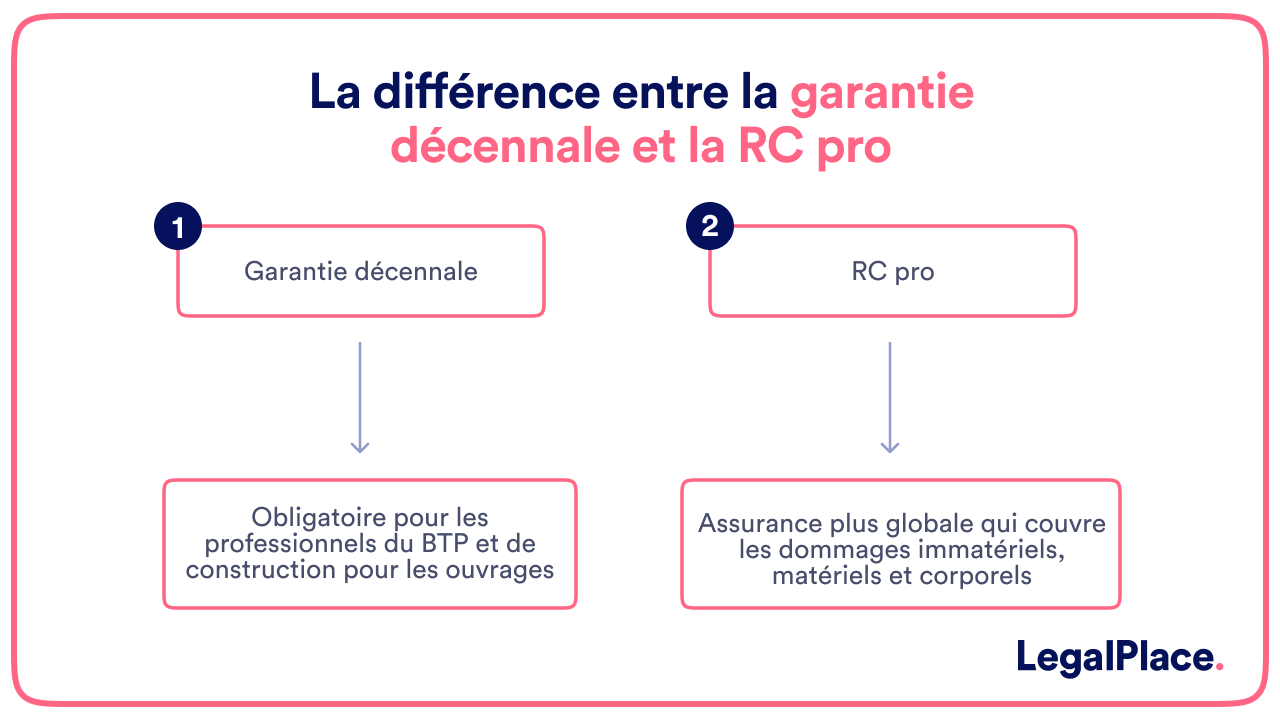

Quelle différence entre assurance responsabilité civile décennale et responsabilité civile professionnelle (RC pro) ?

L’assurance responsabilité civile professionnelle (RC pro) couvre les dommages causés à un tiers dans le cadre de l’exercice d’une activité professionnelle. Il peut s’agir d’un client, d’un fournisseur, d’un visiteur, d’un partenaire commercial, etc…

Cette garantie couvre aussi les dommages causés à des tiers par des personnes ou des choses qui sont sous la responsabilité du professionnel.

Cependant, celle-ci ne prend pas en compte les préjudices commis volontairement ou survenus en dehors du cadre de l’activité professionnelle.

Tandis que l’assurance décennale concerne le bâtiment uniquement, la RC pro est obligatoire pour les activités réglementées et facultative pour les autres. Ainsi, les professionnels du bâtiment sont concernés par les deux assurances.

- Matériels : concernent les biens des tiers. Par exemple, lorsqu’un bien est abîmé ou détruit à cause d’une mauvaise manipulation du professionnel ;

- Immatériels : peuvent avoir diverses formes telles que la perte financière suite à une erreur du professionnel ou la baisse des recettes liées à de mauvais conseils ;

- Corporels : il s’agit de préjudices physiques tels qu’une blessure en cours de travaux.

Que ce soit pour la garantie décennale ou pour la RC Pro, la mention relative à ces assurances doit impérativement apparaître sur les factures et devis émis par les entrepreneurs.

En tout état de cause ces 2 assurances sont complémentaires. Par exemple, l’assurance décennale prend en charge une fissure importante pouvant avoir des conséquences sur la tenue de la construction mais pas la RC Pro.

À l’inverse, lorsque le professionnel abîme le véhicule d’un tiers en cours d’activité (durant une prestation de services par exemple), c’est la RC pro qui va prendre en charge ce préjudice. Celle-ci garantit également certains aléas liés à la vie de l’entreprise et s’étend à tous ses membres.

Elle intervient notamment lorsqu’un stagiaire se blesse au sein de l’entreprise ou lorsque le professionnel casse du matériel appartenant à un client.

Quelles sont les autres obligations du constructeur en matière de garantie ?

Au-delà de la souscription de l’assurance responsabilité civile professionnelle et de la garantie décennale, le constructeur doit également souscrire d’autres garanties telles que :

- Garantie de parfait achèvement (GPA) : durant l’année qui suit la réception des travaux, l’entrepreneur doit réparer tout désordre signalé dans le procès-verbal de réception des travaux. Ainsi, la garantie couvre les défauts survenus dans l’année de réception de l’ouvrage ;

- Garantie biennale de bon fonctionnement : le constructeur doit réparer ou remplacer tout élément d’équipement dissociable défaillant. Cette garantie complémentaire s’applique sur les 2 années qui suivent la réception des travaux et est valable le jour de la réception des travaux.

Ces 2 garanties viennent compléter la responsabilité civile professionnelle et la garantie décennale du professionnel du bâtiment.

Voici une courte vidéo vous expliquant rapidement et simplement comment fonctionne l’assurance décennale :

Quelles conséquences en cas de procédure collective du constructeur ?

L’ouverture d’une procédure collective à l’encontre du constructeur n’a pas d’incidence sur la garantie décennale. Le propriétaire du bien n’est donc pas touché par l’éventuel dépôt de bilan du constructeur.

Le cas échéant, le maître d’ouvrage peut contacter l’assureur pour mettre en œuvre la garantie décennale.

De plus, il est possible de s’adresser au mandataire liquidateur en charge de la procédure collective.

FAQ

Quels sont les ouvrages exclus de l'obligation d'assurance décennale ?

La loi exclut certains ouvrages de l'obligation d'assurance décennale. Cela concerne notamment les ouvrages maritimes, lacustres, fluviaux, d'infrastructures routières, portuaires, aéroportuaires, héliportuaires, ferroviaires, de traitement de résidus urbains, de déchets industriels et d'effluents, les parcs de stationnement, les canalisations, etc... ainsi que leurs équipements.

Comment mettre en œuvre l'assurance responsabilité civile ?

La mise en œuvre d'une assurance responsabilité civile nécessite de déclarer le sinistre à l'assureur. Pour que l'assurance couvre le sinistre, ce dernier doit obligatoirement répondre à toutes les conditions fixées dans le contrat d'assurance. L'assureur ne peut pas indemniser l'assuré pour la réalisation d'un risque qui n'était pas prévu dans le contrat.

Est-il obligatoire d'avoir une assurance responsabilité civile professionnelle ?

L'assurance RC pro n'est pas toujours obligatoire pour les professionnels. En effet, elle est principalement obligatoire dans le cadre de l'exercice d'une activité réglementée. Toutefois, lorsqu'elle n'est pas imposée, elle reste fortement recommandée. Par ailleurs, il est important de noter qu'une assurance responsabilité civile personnelle ne peut en aucun cas couvrir des dommages causés dans le cadre de l'activité professionnelle.

Assurance : demander mon devis

Assurance : demander mon devis

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 21/02/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

A partir de quels travaux l’assurance responsabilité décennale est-elle obligatoire ? Le petit bricolage proposé par les “hommes à tout faire” (peintures, tapisserie, remplacement luminaire…) est-il aussi concerné ?

Bien cordialement

David

Bonjour,

Pour les petits travaux de bricolage ou de réparation, la garantie décennale n’est pas obligatoire.

Néanmoins, il est toutefois vivement conseillé de justifier d’une assurance professionnelle.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour et merci pour votre réponse.

Je me permet de vous demander s’il est possible d’avoir 2 RCPro chez 2 assureurs afin de couvrir 2 activités très différentes. Actuellement dans l’informatique avec une RCpro spécialisée, mon assureur ne me propose rien pour l’ajout d’activités de bricolage-jardinage à domicile.

Bien Cordialement

David

Bonjour,

pour un bureau d’études qui fait simplement du conseil, des audit patrimoniaux faut il une assurance décennale. Sachant que l’on intervient sur de l’existant?

Bonjour,

La garantie décennale est obligatoire pour tous les constructeurs (particuliers et professionnels) qui œuvrent sur des constructions nouvelles, mais également sur des travaux d’extension et de rénovation du bâtiment existant.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace