Connexion

Connexion

Bénéficiaires effectifs et SASU

Dernière mise à jour le 22/04/2024

La loi n°2016-1691 du 9 décembre 2016, dite loi Sapin II, a introduit une obligation déclarative pour les sociétés visant à plus de transparence par le biais de l’identification de leurs bénéficiaires effectifs.

Depuis l’entrée en vigueur de cette obligation, les sociétés existantes ont toutes dû déposer leur RBE auprès de leur greffe et les sociétés nouvellement immatriculées au Registre du Commerce et des Sociétés (RCS) doivent effectuer cette déclaration au moment de l’immatriculation. En effet, il s’agit d’un registre obligatoire en SASU.

En principe, la déclaration de bénéficiaires effectifs d’une SASU est simple puisqu’il s’agit le plus souvent de l’associé unique. Toutefois, il existe des cas particuliers dans lesquels d’autres personnes seront bénéficiaires effectifs de la SASU.

Comment identifier le(s) bénéficiaire(s) effectif(s) d’une SASU ?

À présent, toutes les sociétés (SASU, SAS, SARL, EURL, SCI, SA etc…) doivent disposer d’un registre des bénéficiaires effectifs (RBE) à jour.

Les bénéficiaires effectifs d’une société sont les personnes physiques qui :

- détiennent directement ou indirectement plus de 25% du capital ;

- détiennent directement ou indirectement plus de 25% des droits de vote ;

- détiennent, par tout autre moyen, un contrôle sur les organes de direction ou de gestion de la société ou sur l’assemblée générale de ses associés (par exemple au titre d’un pacte d’associés) ;

- faute d’avoir pu identifier au moins un bénéficiaire effectif selon les critères précédents, ont le statut de représentants légaux de la société.

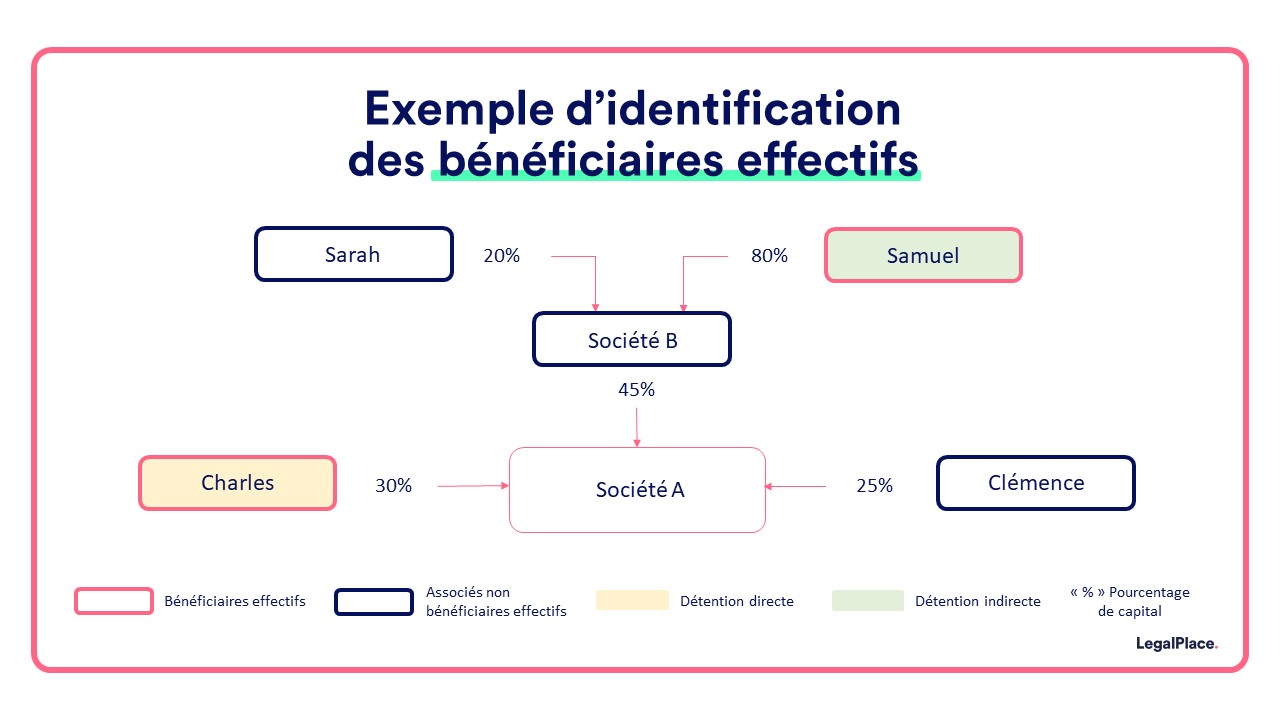

En revanche, une société (ou toute autre forme de personne morale) ne peut pas être bénéficiaire effectif. En effet, lorsqu’une société est associée, il convient de remonter tous les niveaux jusqu’à identifier les personnes physiques qui détiennent un pourcentage de cette société. Il faudra ensuite déterminer si la personne est bénéficiaire effectif au regard des critères précédemment cités.

S’agissant de la SASU, l’analyse se trouve simplifiée du fait qu’elle ne comporte qu’un seul associé.

Si la SASU est détenue par une personne physique, alors cette personne sera nécessairement bénéficiaire effectif.

Toutefois, rien n’empêche l’associé unique de déclarer un autre bénéficiaire effectif, notamment dans les cas suivants :

- si l’associé unique a conclu un accord avec un tiers de sorte à conférer à ce tiers un contrôle sur les organes de gestion (la présidence de la SASU), notamment si ce tiers a souscrit à des obligations donnant droit, à terme, à des actions par exemple.

- si l’associé unique est un mineur, alors ses parents (ou les titulaires de l’autorité parentale) auront le droit de voter pour lui et devront donc être considérés comme bénéficiaires effectifs.

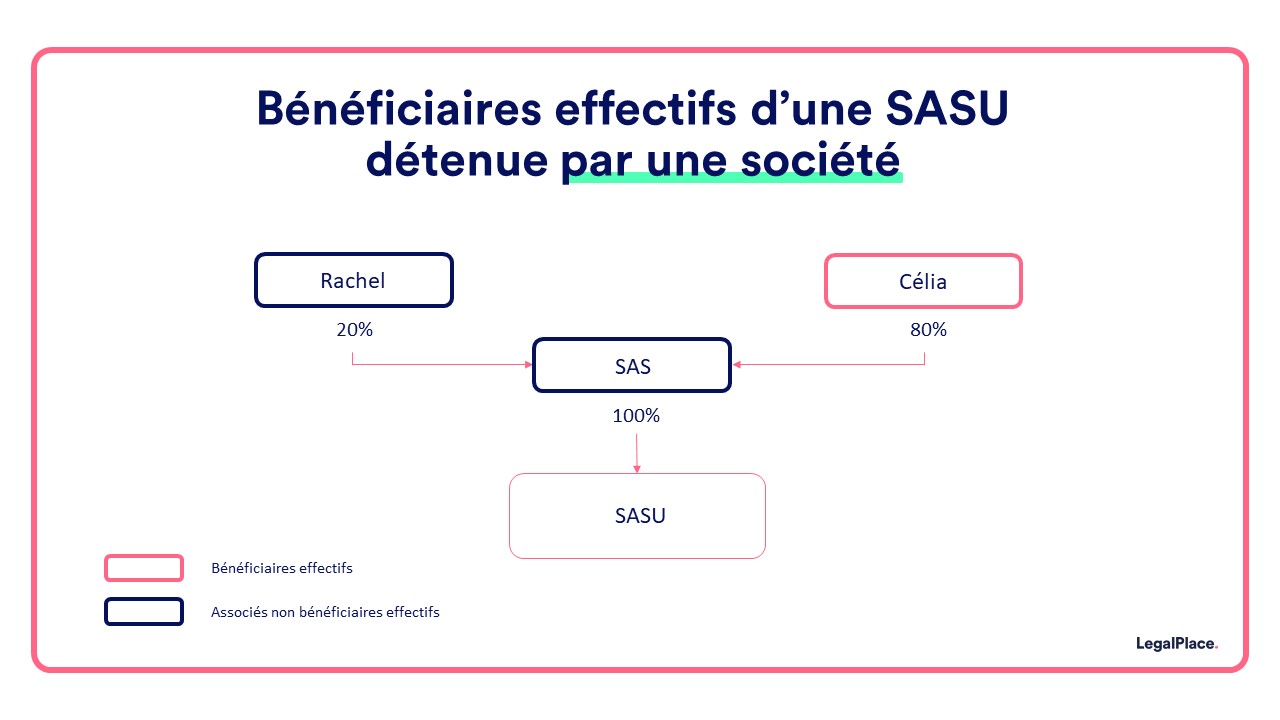

Si la SASU est détenue par une personne morale (ce qui est fréquemment le cas lorsqu’il s’agit de la filiale d’une société), alors il conviendra de vérifier la répartition du capital de la société associée : ses bénéficiaires effectifs seront potentiellement ceux de la SASU également.

Comment effectuer la déclaration de bénéficiaires effectifs d’une SASU ?

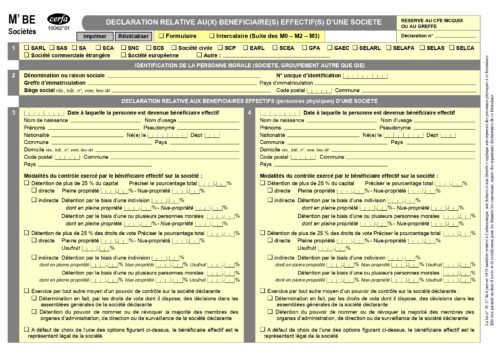

Concrètement, la tenue du registre des bénéficiaires effectifs ne se traduit que par une déclaration des bénéficiaires effectifs via le dépôt du formulaire M’ BE (Cerfa 16062*01) :

Page 1 Formulaire M’ BE

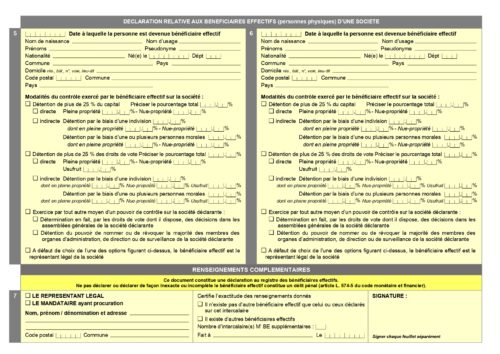

Page 2 Formulaire M’ BE

Le formulaire de déclaration des bénéficiaires effectifs d’une société requiert les informations suivantes :

- Les informations relatives à la société : forme juridique, dénomination, greffe d’immatriculation et adresse du siège social ;

- Les informations relatives aux bénéficiaires effectifs de la société : identité, date et lieu de naissance, adresse, date à laquelle la personne est devenue bénéficiaire effectif et modalités du contrôle exercé par celui-ci (pourcentage de détention directe/indirecte du capital et/ou du droit de vote, exercice par tout autre moyen d’un pouvoir de contrôle ou, à défaut, représentation légale).

Ce formulaire principal devra être signé par le représentant légal de la SASU (le président de la SASU, ou un directeur général notamment). Il devra également être accompagné d’autant d’intercalaires nécessaires à la déclaration de tous les bénéficiaires effectifs.

Cette déclaration est généralement effectuée en ligne sur le site infogreffe.fr.

Comment effectuer une modification du registre des bénéficiaires effectifs d’une SASU ?

Tout comme dans le cas de la déclaration des bénéficiaires effectifs de la SARL ou d’autres formes de sociétés, la déclaration de bénéficiaires effectifs d’une SASU a dû être réalisée une première fois (soit au moment de l’immatriculation, soit avant la date fixée à l’entrée en vigueur de la loi l’introduisant comme une obligation) afin d’ouvrir le registre des bénéficiaires effectifs de ladite SASU.

Toutefois, ce registre doit nécessairement être tenu à jour de tout changement intervenant ultérieurement, que cela concerne la situation de la SASU elle-même ou celle des bénéficiaires effectifs. Pour ce faire, les représentants légaux doivent procéder à une modification du registre des bénéficiaires effectifs.

Différentes raisons peuvent amener les représentants légaux d’une SASU à effectuer une modification de son RBE. C’est notamment le cas lorsque :

- les actions de la SASU sont cédées totalement ou partiellement ;

- la SASU change de dénomination ou opère un transfert de siège social ;

- la SASU est détenue par une autre société, elle-même détenue par plusieurs personnes physiques, directement ou indirectement, et qu’il y un changement de bénéficiaires effectifs en détention indirecte ;

- survient le décès du bénéficiaire effectif associé unique et que ses actions sont transmises à ses héritiers ;

- le nom ou les coordonnées du ou des bénéficiaires effectifs changent etc…

22.52 € pour une première déclaration effectuée par une personne morale immatriculée au RCS à compter du 01/08/2017 ;

47.42 € (+ 2.11 € si l’imprimé M’BE n’est pas un intercalaire d’un imprimé M0, M2 ou M3) pour une première déclaration effectuée par une personne morale immatriculée au RCS avant le 01/08/2017 ;

45.32 € (+ 2.11 € si l’imprimé M’BE n’est pas un intercalaire d’un imprimé M0, M2 ou M3) pour une déclaration modificative.

Quelles sont les sanctions relatives aux irrégularités sur le registre des bénéficiaires effectifs d’une SASU ?

Il existe des sanctions attachées aux irrégularités sur le registre des bénéficiaires effectifs. Celles-ci sont particulièrement lourdes puisque, en effet, l’absence de déclaration ou la déclaration incomplète ou inexacte peut entraîner une peine de 6 mois d’emprisonnement et 7500 euros d’amende.

Il appartient au greffier du tribunal de commerce du lieu du siège social de la SASU de procéder au contrôle de la bonne tenue de son registre des bénéficiaires effectifs.

Le président du tribunal peut, d’office ou sur requête du procureur de la République, enjoindre au besoin sous astreinte, la SASU de régulariser sa situation en cas d’absence de déclaration ou de constat d’irrégularités. Si cette dernière ne s’exécute pas dans le délai d’un mois, alors le greffier du tribunal de commerce devra saisir le juge commis à la surveillance du registre.

FAQ

Où trouver les bénéficiaires effectifs d'une société ?

Le registre des bénéficiaires effectifs d'une société peut être consulté en se rendant au greffe du tribunal dans lequel est enregistrée la société ou en ligne sur le site infogreffe.fr.

Comment déclarer les bénéficiaires effectifs d'une société ?

Les bénéficiaires effectifs d'une société doivent être déclarés par le dépôt du formulaire M' BE au greffe du tribunal compétent. Qu'il s'agisse d'une première déclaration ou d'une déclaration modificative, cette formalité peut être effectuée en ligne sur le site infogreffe.fr.

Quand mettre à jour les bénéficiaires effectifs ?

Le registre des bénéficiaires effectifs d'une société doit impérativement être à jour. Ainsi, en cas de changement dans la situation de la société (transfert de siège social par exemple) ou dans la situation d'un ou de plusieurs bénéficiaires effectifs (adresse, pourcentage de détention etc...), le registre doit être mis à jour par le biais d'une déclaration modificative auprès du greffe compétent.

Faire ma déclaration RBE

Faire ma déclaration RBE

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 22/04/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, Ma SASU est en création, le Greffe a rejeté le dossier, il me demande de remplir le formulaire M’BE. Je suis le seul dans la SASU. Puis-je cumuler et mettre 100% de détention du capital et 100% de détention de droit de vote ?

Cordialement

Bonjour,

La SASU est une société comportant un associé unique.

Par conséquent, il détient toutes les actions et les droits de vote.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, Je suis en cours d’immatriculation de ma SASU et je suis le seul associé. Le Greffe m’a demandé de mettre à mon nom 100 % des droits du vote et du capital. Pourriez vous me dire à quelle option sur Guichet Unique cela se rapporte? Il y a quatre options sous les “modalités de contrôle” du Guichet Unique. Je vous remercie beaucoup. Cordialement