Connexion

Connexion

Le bilan de liquidation

Dernière mise à jour le 27/06/2024

Le bilan de liquidation intervient dans la situation où une entreprise cesse ses activités. Dans ce cas, un tel bilan doit être accompli par le liquidateur chargé des opérations de dissolution d’une entreprise. Il sert à comptabiliser les actifs et à partager les capitaux propres.

Bilan de liquidation : de quoi s’agit-il ?

Un bilan de liquidation est un document qui doit être établi lorsqu’une entreprise ferme.

Pour rappel, une telle fermeture peut intervenir dans 2 situations :

- Le choix de cesser son activité ;

- Pour toutes les causes de l’article 1844-7 du code civil : l’arrivée du terme, la réalisation de l’objet social, la clôture de la liquidation judiciaire pour insuffisance d’actif, etc.

Une fois que la décision d’arrêter les activités de l’entreprise est prise, un liquidateur amiable est désigné et ce dernier est chargé d’établir les différents documents comptables, tels que le bilan de liquidation, le compte de résultat ainsi que les annexes

Concernant le bilan de liquidation, il permet de connaître l’état des comptes d’une entreprise au moment de sa dissolution.

Par conséquent, il doit établir :

- La vente des actifs;

- Le règlement des créanciers ;

- Le paiement des dettes.

A l’issue, un résultat apparaît, s’il est positif on parle de boni de liquidation. A l’inverse, s’il est négatif, ce sera un mali de liquidation.

Pourquoi réaliser un bilan de liquidation ?

Un tel document a un double objectif, à savoir : l’analyse des actifs et l’évaluation des passifs et le partage des capitaux propres.

Comptabiliser les actifs et les passifs de la société

La 1ere raison conduisant à établir un bilan de liquidation est la possibilité de comptabiliser la trésorerie à l’actif de la société et les capitaux propres au passif .

De plus, il permet de comptabiliser toutes les opérations réalisées par le liquidateur.

Ensuite, un résultat doit apparaître qui doit correspondre à la différence entre le compte de résultat de liquidation (produit) et le compte de résultat de liquidation (charges).

Partager les capitaux propres

Ensuite, si le bilan de liquidation est positif, on parle alors de boni de liquidation.

Ainsi, de tels capitaux doivent être répartis entre les associés.

Dans ce cas, la part qui vous revient est la part investie dans le capital social, constituant ainsi les capitaux propres de la société.

Par qui et quand est il établi ?

Comme évoqué précédemment, le bilan de liquidation est établi par le liquidateur ou par le dirigeant en personne en cas de liquidation amiable de la société, ou par le mandataire judiciaire face à une liquidation judiciaire.

Afin d’être certain de sa bonne rédaction, il est peut être judicieux de le faire rédiger par un expert comptable en ligne ou par un expert comptable de proximité

Dans tous les cas, un tel bilan de liquidation est établi lors de la clôture des comptes de liquidation.

En d’autres termes, il est rédigé une fois que toutes les opérations de liquidation ont été accomplies.

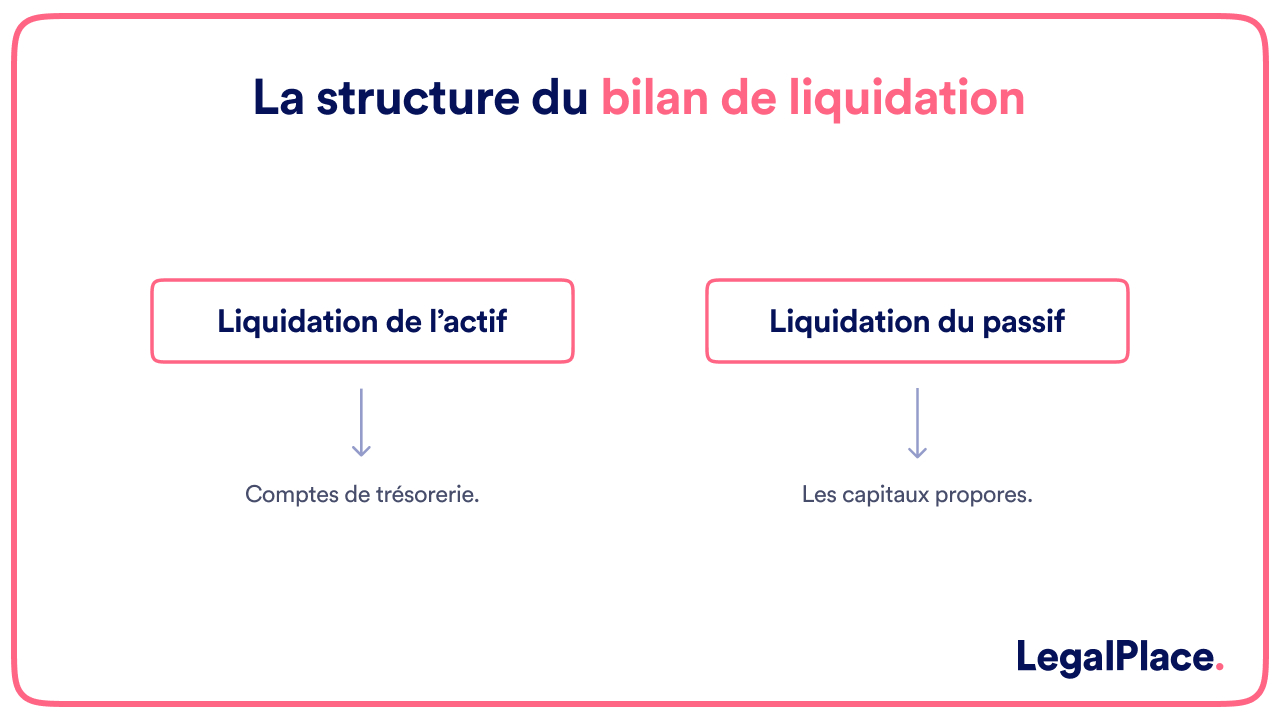

Comment se présente le bilan de liquidation ?

La présentation du bilan de liquidation doit répondre à des exigences particulières. En effet, à l’instar d’un bilan comptable classique, le bilan de liquidation est rédigé pour recenser l’actif et le passif d’une entreprise en fin d’exercice.

Par conséquent, il doit se présenter de la manière suivante :

- L’actif à gauche ou en haut ;

- Le passif à droite ou en bas.

Néanmoins, comme le bilan de liquidation est réalisé une fois les opérations de clôture, la composition des éléments n’est pas tout à fait la même:

- Les actifs ne comprennent que les comptes de trésorerie ;

- Le passif ne compte que les capitaux propres.

Quelles sont les formalités juridiques à respecter ?

Pour réaliser un bilan de liquidation valable, des démarches préalables sont accomplies et certaines informations doivent être réunies.

Les démarches préalables

Préalablement à une dissolution, tous les associés doivent se réunir en assemblée générale, conformément aux dispositions des statuts sur ce point.

C’est lors de cette AG que sera établi le procès-verbal de dissolution et qui désignera la nomination du liquidateur de la société en charge des différentes formalités à accomplir.

Les documents requis

Une fois la décision prise de procéder à la dissolution de la société, cette dernière devra être déclarée auprès du guichet unique et un avis de modification dans un support d’annonces légales devra être publié.

Pour ces démarches de déclaration, vous aurez besoin des informations et documents ci-après :

- Toutes les informations sur la société : nom, siège social, etc.;

- Le nom et les coordonnées du liquidateur ;

- Un justificatif de l’avis de parution de l’annonce dans un support d’annonces légales.

Les démarches postérieures à la liquidation

Une fois la liquidation judiciaire terminée, un procès verbal doit être établi afin d’acter la radiation définitive.

Ainsi, les dernières formalités de radiation de société devront être accomplies.

Comment se répartissent les capitaux propres ?

A l’issue du bilan de liquidation, il reste la question de la répartition de capitaux propres selon qu’il apparaisse un boni ou un mali de liquidation.

Boni de liquidation

Si le bilan de liquidation laisse apparaître un résultat positif alors, ce dernier doit être réparti entre les associés.

La réparation s’effectue à hauteur de la part de participation des associés dans le capital de la société.

Mali de liquidation

Enfin, face à un mali de liquidation, cela signifie que le résultat est déficitaire.

Par conséquent, en qualité d’associé vous devrez participer à hauteur de votre participation dans le capital social et selon la responsabilité que vous avez dans la société (c’est-à-dire tenu à hauteur de votre participation ou de manière indéfinie pour toute la dette).

FAQ

Qu’est-ce qu’un bilan liquidatif ?

Il s’agit d’un bilan comptable classique qui correspond au dernier bilan réalisé pour la société. Par conséquent, il est réalisé uniquement lorsque la société est dissoute en cas de cession de l’activité.

Qui paie les dettes en cas de liquidation judiciaire ?

En cas de liquidation judiciaire, c’est la société qui paie toutes les dettes qu’elle peut régler soit avec ses fonds propres soit grâce au fonds obtenus grâce à la vente de ses actifs.

Quelle est la différence entre une liquidation judiciaire et un dépôt de bilan ?

Le dépôt de bilan est seulement le signalement officiel réalisé par l'entreprise que celle-ci est en état de cessation des paiements. Pour autant, cela n'entraîne pas nécessairement une liquidation judiciaire qui est seulement le stade final de toutes les procédures.

Dissoudre ma société

Dissoudre ma société

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 27/06/2024

Rédigé par

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.

Ensemble, nous relèverons vos défis logistiques.