Connexion

Connexion

Le formulaire CERFA 2759 ou N° 10408*14 – Cession de droits sociaux

Dernière mise à jour le 07/06/2024

Le Cerfa n°2750 est un formulaire utilisé pour déclarer et payer l’impôt sur les plus-values immobilières lors de la vente de biens ou de droits immobiliers.

Cette déclaration est obligatoire pour toute personne physique ou morale réalisant une plus-value immobilière, que ce soit sur des terrains, des bâtiments ou d’autres types de biens immobiliers.

Qu’est-ce qu’un Cerfa 2759 ?

Dans un premier temps, il convient de donner la définition du cerfa 2759 puis dans un second temps de voir la différence entre une action et une part sociale.

La définition

Le Cerfa 2759 est un formulaire officiel utilisé pour déclarer et régler l’impôt sur les plus-values immobilières lors de la cession de biens ou droits immobiliers.

Ce formulaire est régi par les articles 639, 653 et 726 du Code général des impôts.

Ainsi, ce formulaire permet de transmettre à l’administration fiscale les informations nécessaires à la taxation de la plus-value réalisée.

Cela peut être des éléments tels que le prix de la vente, le prix d’acquisition, ou encore des éventuels frais de travaux.

La différence entre une action et une part sociale

Les plus-values immobilières déclarées sur le formulaire peuvent provenir de la vente de biens détenus par la société, où les détenteurs peuvent détenir des actions ou des parts sociales selon la structure juridique de la société.

Les actions et les parts sociales représentent toutes les deux des titres de propriété dans une société.

La différence se situe dans la forme juridique.

En effet, les actions sont émises par des sociétés anonymes (SA) ou des sociétés par actions simplifiées (SAS). Cela offre des droits de vote et des dividendes.

A l’inverse, les parts sociales sont émises par des sociétés à responsabilité limitée (SARL) ou des sociétés civiles (SCI).

Ainsi, cela offre des droits de vote et une part des bénéfices, cependant, elles ne sont généralement pas négociées sur des marchés boursiers.

Quel est le lien entre une cession de droits sociaux non constatée par un acte et le Cerfa 2759 ?

Découvrons ensemble ce que signifie la cession de droits sociaux et comment le formulaire Cerfa 2759 est utilisé dans ce contexte.

La définition de la cession de droits sociaux

La cession de droits sociaux est le fait de transférer la propriété de parts sociales ou d’actions d’une société à une autre personne.

Cela peut se faire par vente, donation, échange ou par d’autres moyens.

Ce transfert de propriété peut être effectué à titre onéreux ou simplement à titre gratuit.

Ainsi, ce processus entraîne un changement dans les droits et obligations des associés relativement à ces titres, tels que les droits de vote et les droits aux bénéfices.

C’est là qu’intervient le formulaire Cerfa 2759 qui est utilisé pour déclarer et payer l’impôt sur les plus-values immobilières qui résultent de cette cession.

Le but de remplir un Cerfa 2759

Lors de la vente de parts sociales ou d’actions dans une société, il est important de formaliser cette transaction dans un acte de cession.

Cet acte peut être établi de manière privée (c’est-à-dire rédigé et signé par les parties) ou authentique (devant un notaire).

Dans tous les cas, il va détailler les conditions de la vente, les droits et responsabilités des parties, ainsi que les modalités financières.

Puis, une fois l’acte de cession signé, il doit être enregistré auprès du guichet des formalités des entreprises.

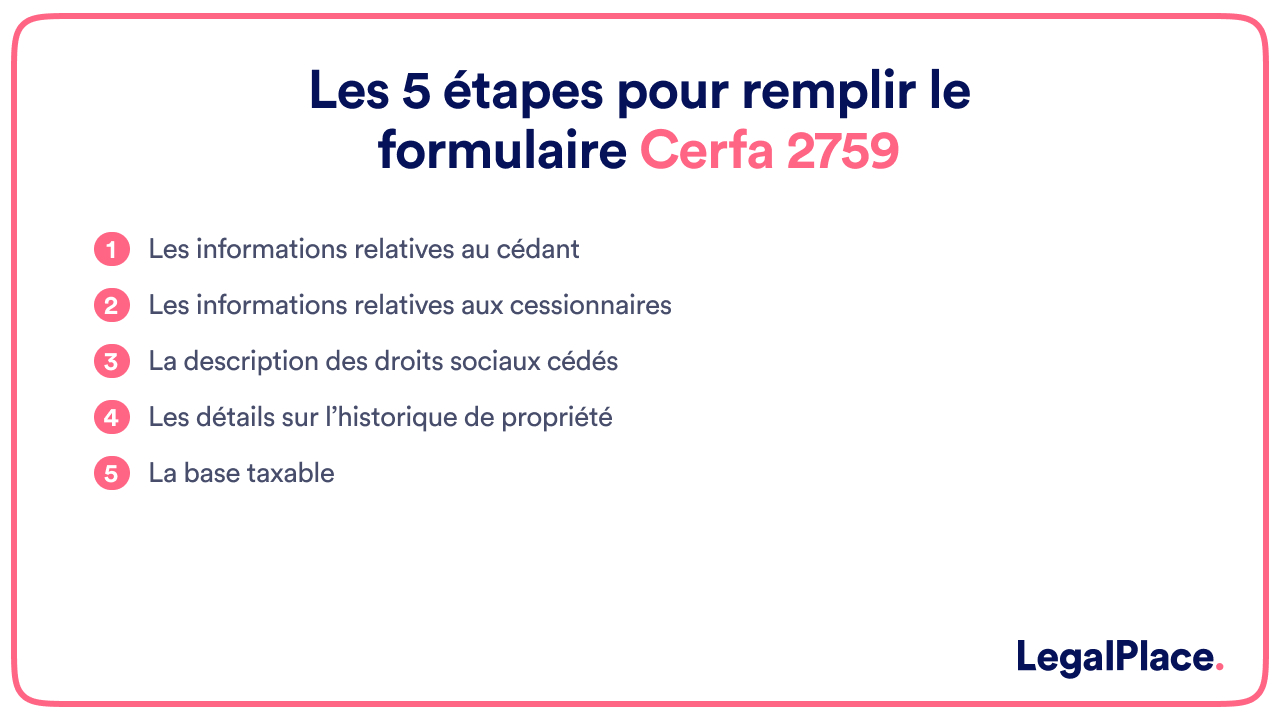

Quelles sont les démarches à suivre pour compléter un Cerfa 2759 ?

Les étapes à suivre sont les suivantes afin de remplir ce formulaire cerfa :

- Les informations relatives au cédant ;

- Les informations relatives au cessionnaire ;

- La description des droits sociaux cédés ;

- Les détails sur l’historique de propriété ;

- La base taxable.

Etape n°1 : Les informations relatives au cédant

Les informations demandées concernant le cédant sont les suivantes :

- Le nom de naissance et prénom(s) ;

- La date de naissance ;

- Le département et commune ou Pays de naissance ;

- Le nom du conjoint ;

- L’adresse courriel ;

- Le régime matrimonial ;

- Le numéro SIREN et le code activité de l’entreprise ;

- La forme et dénomination ;

- L’adresse postale complète ou le siège.

Ces informations ont pour but d’identifier le cédant ainsi que celles relatives à la société.

Les informations relatives au cessionnaire

Les informations relatives au le cessionnaire, également connu sous le nom d’acquéreur, sont les mêmes que celles relatives au cédant.

Ainsi, cela permet de l’identifier.

Etape n°2 : La description des droits sociaux cédés

Cette description comprend des informations telles que :

- La forme et la désignation de la société ou de l’entreprise individuelle ;

- Le siège de la société ou de l’entreprise individuelle ;

- Le numéro SIREN du principal établissement ;

- La nature des biens représentés par les droits sociaux cédés ;

- Le nombre total de droits sociaux de la société ;

- Le nombre et numéros des droits sociaux cédés ;

- La date de la réalisation définitive de l’apport de ces biens à la société ;

- Le motif d’exonération ou de non taxation de la plus-value, etc.

Etape n°3 : Les détails sur l’historique de propriété

En ce qui concerne l’origine de la propriété, vous devez fournir les informations suivantes :

- Le précédent propriétaire avec son nom et son adresse ;

- La mutation avec la date et la nature ;

- Le prix d’acquisition.

Etape n°4 : La base taxable

Enfin, pour ce qui est de la base taxable il convient de remplir la formule :

| Base nette taxable =prix + changes ou valeur réelle – abattement |

Enfin, cocher le mode de paiement, mettre la date, le lieu et signer.

Quelles sont les erreurs à éviter lors du remplissage du Cerfa 2759 ?

Lors du remplissage du document, voici quelques erreurs courantes à éviter, à savoir :

- Les erreurs dans les calculs : veillez à bien effectuer le calcul notamment pour la détermination de la base taxable et le montant de la plus-value immobilière. Dans ce cas d’erreur, cela peut entraîner des complications lors du traitement de la déclaration fiscale ;

- L’omission d’information : bien remplir toutes les sections du formulaire. Ce cas d’erreur peut entraîner un rejet de la déclaration ou bien des retards de traitement ;

- L’inexactitude des informations : fournir des informations exactes et à jour. Des données incorrectes peuvent entraîner des erreurs dans le calcul de l’impôt ou des problèmes lors de la vérification par l’administration fiscale ;

- Le non-respect des délais : respectez les délais de déclaration et de paiement. Le non-respect des délais peut entraîner des pénalités et des intérêts de retard ;

- Une signature manquante avec la date : une déclaration non signée peut être considérée comme invalide.

FAQ

Comment obtenir le Cerfa 2759?

Il peut être téléchargé gratuitement sur le site internet de l’administration fiscale (impot.gouv.fr).

Peut-on obtenir de l’aide pour remplir le Cerfa 2759 ?

Oui, il est possible de solliciter l’aide d’un professionnel comme un comptable ou un conseiller fiscal pour remplir correctement le cerfa et s’assurer de sa conformité avec la législation fiscale en vigueur.

Peut-on bénéficier d’exonérations ou d’abattements fiscaux ?

Oui, certaines situations peuvent donner droit à des exonérations ou à des abattements sur la plus-value immobilière.

Créer ma SAS

Créer ma SAS

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 07/06/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

bonjour merci pour ces informations. cependant j’aurais besoin d’une précision sur les informations à remplir dans le cerfa 2759 suite à la revente de mes parts d’une SAS dans laquelle j’étais dirigeant et mandataire social. Première question : Lors de l’achat de mes actions en 2015, nous sommes passés de SARL à SAS et la société avait moins de 10 ans, ce qui devrait me permettre d’avoir une abattement renforcé de 65% sur la plus value. Est ce correct ? Deuxième question : Est ce que premier abattement se cumule avec celui 23000 euros ramené au nb de parts cédés/nb… Lire la suite »

Bonjour, Le formulaire CERFA pour déclaration de la cession de parts sociales en SaRL faisant l’objet d’un acte notarié est de quelles références ? Merci.

Bonjour,

J’aurais besoin d’une précision pratique : il semble que le Cerfa 2059-SD puisse être signé par le Cédant ou le Cessionnaire.

Pourriez-vous me valider (ou non) ce point SVP ? Cordiaux remerciements

jpb

Bonsoir, Ci-dessous ma problématique : Dans le cadre d’une SAS, un des actionnaire a souhaité se retirer et m’a proposé de racheter ses parts. Le 05/07/2023, j’ai fait un chèque à l’actionnaire cédant de 250 € afin d’acquérir ses parts. Le 28/07/2023, après avoir pu consulter dans le détail les comptes de la société et n’ayant surtout rien signé auprès du greffe du tribunal de commerce ou des services fiscaux, j’ai signifié par mail au président de la SAS que je ne souhaitais plus être actionnaire. Il y a 2 semaines, le président de la SAS me demande de signer… Lire la suite »

Bonjour,

Dans ce cas, nous vous conseillons de vous rapprocher d’un professionnel du droit spécialisé en la matière qui saura vous guider au sujet des voie de recours au regard de votre problématique juridique.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

sur l’imprimé 2759 sd il est demandé la natures des biens representés par les droits sociaux cédes. j’aurai besoin de plus de précision sur la natures des biens immeubles, mobiliers etc ????

Bonjour,

En effet, l’encart sur nature des biens représentés par les droits sociaux cédés consiste à détailler et à décrire de manière explicite la nature des biens représentés par les droits sociaux , cédés, à savoir des biens meubles (à savoir du mobilier, des objets, etc.), immeubles (des constructions, des terrains, etc.), incorporels (des brevets, des inventions), etc.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour

Je cède des parts sociales d’une SAS achetées en 2018, 10000 euros. Je les vends à 15000 euros. Que fois je mettre dans la partie base taxable et abattement ?

Cordialement

Bonjour,

Pour la base taxable, il vous suffit de remplir la formule suivante avec vos données :

Base nette taxable = prix + changes ou valeur réelle – abattement

L’abattement correspond à un rabais sur une somme à payer.

Enfin, cocher le mode de paiement, mettre la date, le lieu et signer.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour, je suis en train de vendre ma SAS. J’ai maintenant 100% des parts mais je les ai acquises à des dates différentes et auprès de personnes différentes. Pour l’origine et la base taxable, le cerfa 2759 ne prévoit qu’une date d’acquisition. Comment déclarer les différentes dates d’acquisition?

Merci

Bonjour,

Dans une telle situation, il peut être opportun de remplir 2 formulaires Cerfa 2759.

Si besoin, n’hésitez pas à contacter un professionnel en la matière ou un conseiller des impôts qui saura vous conseiller sur la procédure à suivre.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

J’ai reçu le cerfa 2759-SD complété par l’avocat de mon cessionnaire et il n’a pas indiqué d’abattement. Est-ce normal ?

C’est une cession de parts entre deux SAS.

Merci pour votre réponse.

Bonjour,

Nous vous prions de contacter votre cessionnaire afin qu’il fasse part de cette omission à son avocat.

Agréable journée à vous.

L’équipe LegalPlace.

Bonjour

Que remplir dans l’encart précédent propriétaire si les actions n’ont jamais été vendues ? Les actions vendues sont issues de la création de la société, merci