Connexion

Connexion

Le commissaire aux comptes d’association

Dernière mise à jour le 28/11/2023

Le commissaire aux comptes dans une association loi 1901 n’est pas obligatoire en règle générale. Toutefois, en fonction de la taille de l’association (chiffre d’affaires et bilan), de la nature de ses activité ou encore de ses ressources, faire appel à un commissaire aux comptes peut être obligatoire.

Au-delà des obligations légales, l’expertise du commissaire aux comptes peut être précieuse pour toutes les associations.

Le commissaires aux comptes est il obligatoire pour une association ?

En principe, la désignation d’un commissaire aux comptes n’est pas obligatoire pour une association. En revanche, en fonction de la taille, les ressources ou les activités pratiquées, la désignation d’un tel professionnel devient obligatoire.

Obligations légales

Une association loi 1901 doit nommer un commissaire aux comptes pour des raisons de taille de l’association, de la nature de ses activités ou encore de ses ressources.

Ainsi, plusieurs types d’associations sont obligées de nommer un commissaire aux comptes dans les cas suivants :

- Elle perçoit au moins 153 000€ de subventions publiques (sauf subventions européennes) ou plus de 153 000€ de dons annuels ouvrant droit au donateur à une réduction d’impôt ;

- Elle accomplit une activité économique qui répond au moins à 2 des 3 critères suivants : au moins 50 salariés ou au moins 3 100 000€ de chiffres d’affaire hors taxe ou de ressources ou au moins 1 550 000€ de bilan ;

- Elle émet des obligations ;

- Elle dispose de ressources excédant 200 000€ et rémunérant entre 1 et 3 dirigeants ;

- Elle peut accorder des prêts pour la création, le développement et la reprise des petites entreprises ou pour la réalisation de projets d’insertion des personnes physiques ;

- Elle peut collecter des fonds pour la participation des employeurs à l’effort de construction

- C’est une association agréée de surveillance de la qualité de l’air (AASQA), de gestion d’un fonds de solidarité pour le logement, souscriptrice de plan épargne retraite populaire (Perp) ;

- Il s’agit d’une association professionnelle nationale de militaires dont les ressources sont supérieures à 230 000€.

Dispositions statutaires et volontaires

Outre les obligations légales pour les associations précédemment citées, les autres associations, telles que les associations sportives ou les associations syndicales libres peuvent solliciter volontairement un commissaire aux comptes.

Ainsi, pour les autres structures non soumises à ces obligations légales, il est tout à fait possible que les membres décident via les statuts de l’association de rendre obligatoire la nomination d’un commissaire aux comptes, par volonté de transparence ou par sécurité.

Faut-il nommer un commissaire aux comptes pour les organismes et les fondations ?

Au-delà des associations loi 1901 certains organismes et certaines fondations doivent également obligatoirement désigner un commissaire aux comptes.

Pour les organismes

Le commissaire aux comptes est obligatoire pour les organismes suivants :

- Les fédérations de chasseurs, les fédérations sportives ;

- Les centres de formation des apprentis ;

- Certaines sociétés de course de chevaux ;

- Les unions et fédérations des professionnels de santé ;

- Les groupements de coopérations sanitaires et de coopération sociale et médico-sociale :

- Les organismes de formation qui remplissent 2 des 3 critères ci-après : au moins 3 salariés, 153 000€ de chiffre d’affaires hors taxe, ou 230 000€ de bilan ;

- Les organismes collecteurs paritaires agréés de fonds de la formation continue ;

- La caisse des règlements pécuniaires des avocats (Carpa) ;

- Les syndicats professionnels de salariés ou d’employeur dont les ressources sont supérieures à 230 000€ ;

- Les institutions de retraite complémentaire et les institutions de prévoyance.

Pour les fondations

Concernant les fondations, les suivantes sont tenus de désigner au moins un commissaire au compte et un suppléant :

- Les fondations reconnues d’utilité publique ;

- Les fondations d’entreprise ;

- Les fonds de dotation ayant des ressources en fin d’exercice excédant 10 000€.

Pourquoi et comment nommer un commissaire aux comptes ?

Dans le cas où la nomination d’un commissaire aux comptes est facultative, en désigner un peut être un véritable atout.

En effet, il peut vérifier les documents comptables et financiers et ainsi rassurer les dirigeants sur la fiabilité de ces derniers.

Il peut également sécuriser les relations et les échanges financiers entre l’association et des tiers.

Enfin, il peut accompagner les dirigeants dans le processus de vérification financière en interne et dans l’obtention de partenariats et de financements.

En résumé, le président d’association doit voir dans cette dépense de nombreux avantages en termes de crédibilité de l’association et les possibilités de recettes qu’ouvre cette transparence comptable.

Dans tous les cas, sa désignation doit faire l’objet d’une assemblée générale d’association et cela doit être inscrit à l’ordre du jour.

Son élection à généralement lieu à la majorité simple mais peut également être soumise à une majorité différente prévue par les statuts.

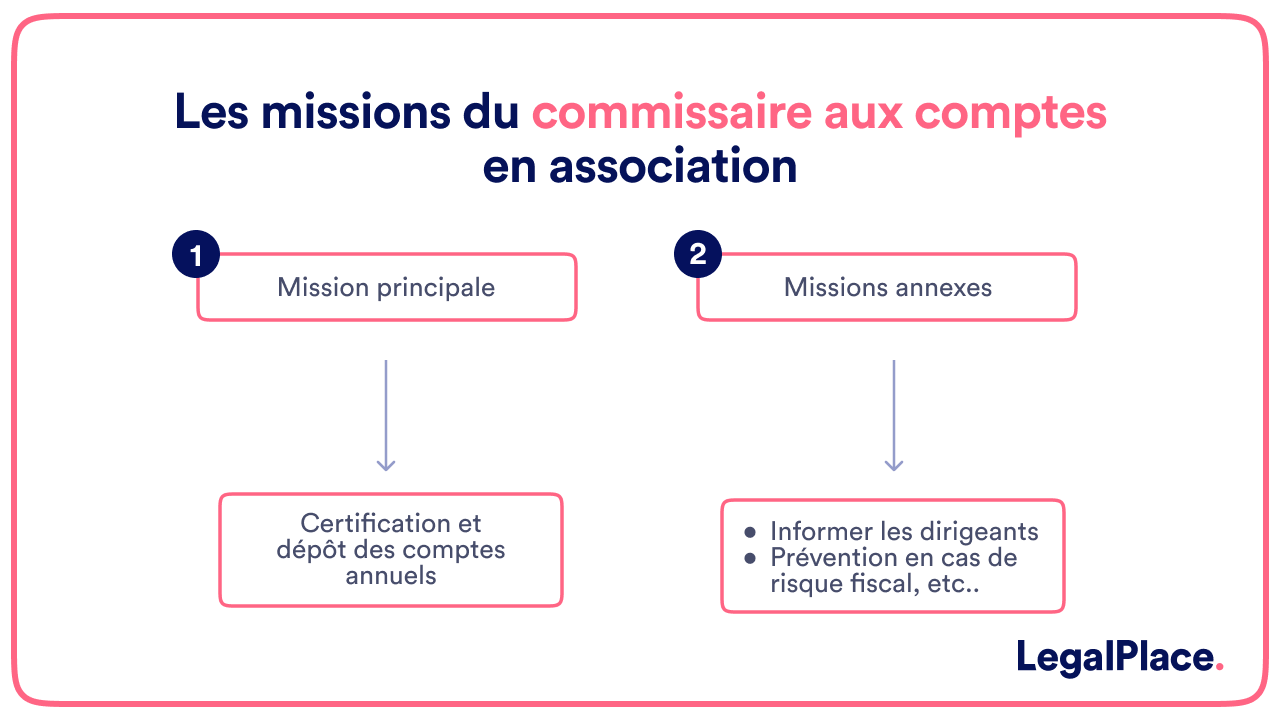

Quelles sont les missions d’un commissaire aux comptes ?

Le statut et les missions du commissaires aux comptes sont définis par l’article L.823-9 du code de commerce.

La certification des comptes

A ce titre, il est principalement chargé de certifier les comptes de l’association. A cette fin, il doit procéder au contrôle des comptes annuels de la structure, c’est-à-dire vérifier :

- Le compte de résultat ;

- Le bilan financier de l’association ;

- Les annexes.

Une fois la vérification effectuée, il peut certifier les comptes sans réserve ou émettre des réserves.

Le cas échéant, il peut également refuser de certifier les comptes de l’association. De plus, il doit informer les autorités compétentes s’il détecte des actes frauduleux dans la gestion financière de l’association.

Enfin, il procède au dépôt des comptes annuels le cas échéant et à la publication des comptes au JOAFE. Son rapport annuel d’activité sur l’association est annexé à la publication.

Les autres missions

Les missions du commissaire aux comptes ne se limitent pas à la certifications des comptes.

En effet, il doit informer et prévenir les dirigeants des risques juridiques et fiscaux ainsi que des modifications légales et administratives .

La présence d’un commissaire aux comptes rassure les partenaires publics au moment d’une demande de subvention, rassure les membres de l’association sur le sérieux de la gestion, rassure les donateurs sur le respect des bonnes pratiques et la bonne utilisation des fonds. Il assure la transparence dans la gestion de l’association.

Il peut également accomplir des missions contractuelles telles que des attestations, des consultations et des procédures de responsabilité sociale et environnementale (RSE).

Quelles sont ses limites ?

Le commissaire aux comptes au sein d’une association doit se cantonner à ses missions.

En effet, il n’a pas interférer dans les décisions de gestion de l’association, au sens que sa mission se limite aux comptes et à l’édiction de son rapport.

Ensuite, il peut formuler des recommandations, des avis et des bonnes pratiques à propos de l’information financière et du contrôle de celle-ci. En revanche, il ne pourra pas participer à leur mise en œuvre.

Quelle est la durée du mandat du commissaire aux comptes dans l’association ?

Le commissaire aux comptes d’une association est désigné par son assemblée générale, et un suppléant peut également être nommé.

En règle générale, ils sont nommés pour une durée de 6 ans, donc de 6 exercices.

Le commissaire aux comptes engage sa responsabilité civile et pénale lors de la certification des comptes de l’association.

Le cas échéant, des sanctions en cas de faute font de l’interdiction provisoire ou définitive d’exercer à des sanctions financières.

Conformément à l’article L.823-8 du code de commerce, à l’issue de son mandat, si les dirigeants proposent de ne pas le renouveler, le commissaire aux comptes peut demander à intervenir lors de l’assemblée générale.

Ainsi, le président doit donc être prudent sur les motifs invoqués pour changer de commissaire aux comptes.

FAQ

Quelle est la différence entre un commissaire aux comptes et un expert comptable ?

L'expert comptable est chargé de la gestion financière de l'association. Si l'association fait appel à un expert comptable, il a une mission contractuelle. A l'inverse, la mission du commissaire aux comptes au sein d'une association peut être d'origine légale. Il vient s'appuyer sur les travaux de l'expert comptable pour certifier les comptes.

Qui peut contrôler les comptes d'une association ?

Le contrôle des comptes de l'association peur être de 2 ordres. Il peut être légalement imposé et effectué par un commissaire aux comptes. S'il n'est pas imposé, il peut être effectué par un contrôleur prévu par les dispositions statutaires.

Qui nomme un commissaire aux comptes dans une association ?

Dans le cas où une association doit nommer un commissaire aux comptes ou choisit librement de le faire, il est nommé par l'organe délibérant. Il s'agit de l'assemblée générale, à la majorité simple.

Créer mon association

Créer mon association

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 28/11/2023

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Attention le barème n’est pas applicable dans les associations.

Bonjour,

Cette information a été ajoutée, en vous remerciant pour ces précisions.

L’équipe LegalPlace

Bonjour

la réponse a ma question ne m a pas été donnée ,

es ce que un membre du bureau d une association peut être

également commissaire aux comptes de cette même association?

merci

Vous avez trouver une réponse quelque part ? J’ai la même question

Bonjour,

La seule condition posée par la loi concernant la nomination d’un commissaire aux comptes dans une association est que ce dernier soit bel et bien inscrit à l’ordre des commissaires aux comptes. En cas de fraude dans l’estimation des biens, il engagera sa responsabilité, en tant que commissaire aux comptes ainsi qu’en tant que membre du bureau.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

La seule condition posée par la loi concernant la nomination d’un commissaire aux comptes dans une association est que ce dernier soit bel et bien inscrit à l’ordre des commissaires aux comptes. Cependant, pour des raisons d’intégrité, il est généralement nommé parmi les personnes externes à la structure associative.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Peux t’on dans les statuts d’une ASL LIBRE Ramener le contrat du cabinet comptable à 3 Exercices

ASL Libre avec un total de l’exploitation de 1.199.756 euros et un bilan de 821644 euros …pas de salariés et un conseil syndical de bénévoles ?

Important SVP Réponse souhaitée

MERCIIIIIII

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

La seule condition posée par la loi concernant la nomination d’un commissaire aux comptes dans une association est que ce dernier soit bel et bien inscrit à l’ordre des commissaires aux comptes. En cas de fraude dans l’estimation des biens, il engagera sa responsabilité, en tant que commissaire aux comptes ainsi qu’en tant que membre du bureau.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

Existe-t-il des seuils au delà desquels il faut nommer des co-cac pour une association?

Bonjour, Un association doit nommer un commissaire aux comptes si elle se retrouve dans une des situations suivantes : – elle a au moins 153 000 € des subventions publiques (sauf subvention européenne) – un montant annuel qui dépasse 153 000 € et ouvrant droit aux donateurs à une réduction de l’impôt sur le revenu ou de l’impôt sur les sociétés – une activité économique qui répond à 2 des 3 critères suivants : au moins 50 salariés, au moins 3 100 000 € hors taxe de chiffre d’affaire ou de ressources, au moins 1 550 000 € de total… Lire la suite »

Bonjour, y a-t-il une limite de mandats pour les commissaires aux comptes dans une association ? Par exemple, s’il a été élu pour une période de 6 ans, peut-il être renouvelé pour 6 ans? Cela est indiqué comme tel dans les statuts de l’association mais est-ce conforme à la loi? Merci d’avance

Bonjour,

Conformément à l’article L.823-3 du code de commerce, le commissaires aux comptes est nommé pour un mandat de 6 exercices. Son mandant prend donc fin lors de l’assemblée générale convoquée pour statuer sur les comptes du sixième exercice. A ce moment, il peut être statué sur le renouvellement de son mandat.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

bonjour

Dans le cas d’une nomination en AG d’un commissaire aux compte,(statuts oblige..) ce dernier peut il n’être pas membre de l’association?

merci

Bonjour, Oui, dans le cadre d’une association, le commissaire aux comptes peut tout à fait ne pas être membre de l’association. La fonction de commissaire aux comptes est une mission de contrôle financier indépendante, et il n’est pas nécessaire qu’il soit membre de l’association pour exercer cette fonction. Il est important que le commissaire aux comptes soit une personne ou une entité externe à l’association afin de garantir son impartialité et son objectivité dans l’audit des comptes. En général, il est même préférable que le commissaire aux comptes soit externe pour éviter tout conflit d’intérêts. Les statuts de l’association peuvent… Lire la suite »

Bonjour,

Quels sont les tarifs planchers des commissaires au compte ? Y’a-t-il un montant minimal quand bien même la certification serait rapide à réaliser ?

Par ailleurs, y’a-t-il un espace où avoir une liste de commissaires aux comptes disponibles pour aider des associations à but non lucratif ?

Bien cordialement,

Bonjour, Les honoraires des commissaires aux comptes sont encadrés par l’article R823-12 du Code de commerce, qui établit un barème en fonction de la taille de l’entité auditée. Par exemple, pour une base barème jusqu’à 305 000 €, le nombre d’heures de travail est estimé entre 20 et 35 heures. Le tarif horaire appliqué par les commissaires aux comptes est libre et peut varier généralement entre 100 € et 200 € hors taxes. Ainsi, même pour une certification rapide, les honoraires peuvent difficilement être inférieurs à 2 000 € HT, compte tenu du temps minimal requis et du taux horaire… Lire la suite »