Connexion

ConnexionConséquences comptables d’une mise en sommeil

Dernière mise à jour le 23/04/2026

Les conséquences comptables de la mise en sommeil ne doivent pas être ignorées. Elles concernent particulièrement les sociétés mises en veille. La cessation temporaire d’activité ne leur faisant pas perdre leur personnalité morale, ces dernières ont également des obligations sociales et fiscales à remplir. Outre le coût à prévoir et les formalités à suivre, il convient de les connaître toutes avant d’engager la procédure.

Conséquences comptables d’une mise en sommeil : de quoi s’agit-il ?

Continuant d’exister légalement, une société en veille reste soumise à des obligations comptables. Pour rappel, la procédure de mise en sommeil permet de cesser son activité pendant quelque temps. En effet, il s’agit d’une solution temporaire offerte aux associés.

Généralités sur la mise en sommeil

L’entrepreneur a le choix de procéder à tout moment à la mise en sommeil, mais sous quelques conditions. Il ne faut pas que sa société fasse l’objet d’une procédure collective. Pour pouvoir cesser provisoirement son activité, il devra fermer également les éventuels établissements secondaires.

Comme cité précédemment, la procédure ne doit pas être ouverte pour masquer des difficultés financières. Par ailleurs, il est possible de s’en servir pour les prévenir. Si elles sont déjà constatées, il faudra plutôt recourir, soit à :

- La conciliation ;

- La sauvegarde judiciaire ;

- Le redressement ;

- La liquidation.

Le dirigeant peut mettre une entreprise en sommeil pour des raisons, telles que :

- Le changement d’activité ;

- La création d’un nouveau fonds de commerce ;

- La réduction des charges ;

- L’élaboration d’une nouvelle stratégie ;

- Le retour au salariat ;

- La réalisation d’un projet d’expatriation ;

- La baisse d’activité ;

- L’urgence personnelle (maladie ou problème familial).

Parfois, il peut se trouver contraint d’opter pour cette solution en raison de circonstances particulières comme la destruction :

- Du matériel nécessaire à l’activité ;

- Des locaux d’exploitation.

Deux ans après l’ouverture de la procédure de mise en sommeil, il devra décider de l’issue de cette dernière. En effet, il faudra qu’il choisisse, soit de :

- Reprendre l’activité ;

- Vendre ou bien fermer l’entreprise.

Si aucune décision n’est prise, le greffier du tribunal de commerce risque de procéder à la radiation d’office de la société. Il préviendra alors le dirigeant de l’entreprise concernée par lettre recommandée avec accusé de réception. Ce dernier aura six mois pour s’opposer à la procédure s’il le souhaite.

Les procédures à suivre pour mettre une entreprise en sommeil

Avant tout, il faudra vérifier les modalités de prise de décision dans les statuts. En l’absence de dispositions statutaires, seul le représentant légal décide de la mise en sommeil. Toutefois, il lui est toujours conseillé de consulter l’avis des associés.

Dans un délai d’un mois, à compter de la prise de décision, il devra se rendre sur le Guichet unique pour réaliser les formalités permettant de cesser provisoirement l’activité de l’entreprise. Une fois la cessation temporaire d’activité déclarée, il pourra publier un avis de mise en sommeil dans un SAL. Notons que cette démarche est facultative. Elle coûte entre 150 euros et 200 euros.

Concernant la déclaration effectuée sur le Guichet unique de l’INPI, elle entraîne une :

- Inscription modificative au RM pour l’artisan et au RCS pour le commerçant ;

- Insertion au Bodacc de la cessation provisoire de l’activité.

Et quand le terme d’une mise en sommeil arrive, le représentant légal peut décider de dissoudre, de liquider et de radier l’entreprise du RM ou du RCS. Il a également le choix de reprendre son activité. Pour réactiver la société, il faudra de nouveau effectuer une inscription modificative sur le Guichet unique. Il a même la possibilité de réaliser une cession du fonds de commerce.

Dans tous les cas, le chef d’entreprise peut confier les démarches administratives à un prestataire spécialisé. Par exemple, il a la possibilité de demander l’accompagnement d’une plateforme en ligne. Une équipe de professionnels prendra en charge son dossier. Il lui faudra tout simplement renseigner un formulaire et leur fournir quelques documents.

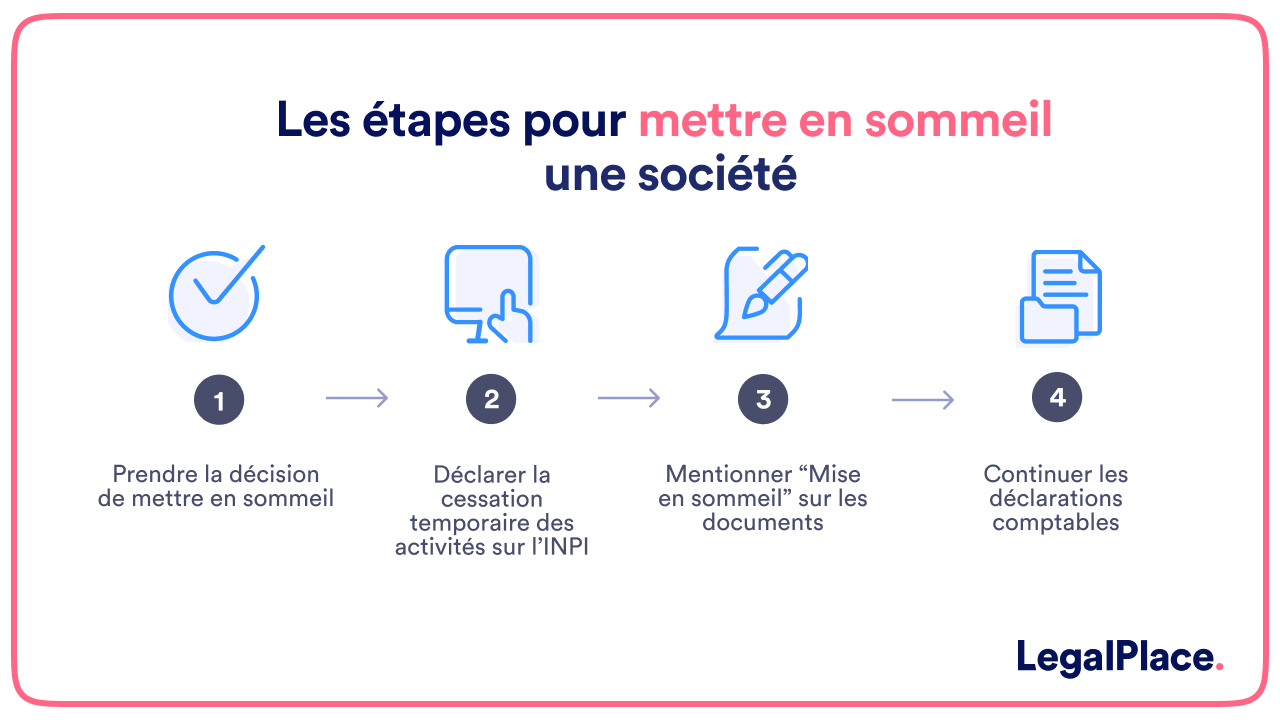

Mettre en sommeil une société, les étapes :

- Prendre la décision de mettre en sommeil ;

- Déclarer la cessation temporaire des activités sur l’INPI ;

- Mentionner “Mise en sommeil” sur les documents ;

- Continuer les déclarations comptables.

Le coût d’une mise en sommeil

Le coût d’une mise en sommeil est différent pour la société et l’entreprise individuelle. Il est généralement moins élevé pour cette dernière. En effet, il est nécessaire de prévoir 104,34 euros pour cesser temporairement l’activité d’une EI, contre 190,24 euros pour une personne morale. Chacun de ces montants intègre :

- Les émoluments du greffe ;

- La TVA ;

- Les frais de l’INPI ;

- Les frais d’insertion au Bodacc.

Quelles sont les conséquences comptables pour la société ?

Les conséquences comptables d’une mise en sommeil doivent être prises en compte avant d’accomplir la procédure. Elles concernent aussi bien les personnes morales que les entreprises individuelles.

Obligations comptables d’une société mise en sommeil

Les conséquences comptables de la mise en sommeil concernent surtout les sociétés. Durant toute la période d’inactivité, leurs dirigeants devront continuer à tenir leur comptabilité et produire leurs comptes.

Comptes sociaux annuels

Étant toujours immatriculée au RCS, les sociétés seront toujours tenues d’établir les comptes sociaux annuels et les déposer au greffe compétent. Les documents à produire dépendent de la taille de l’entreprise, mais il s’agit généralement :

- D’un compte de résultat ;

- D’un bilan ;

- D’une annexe.

Simplification pour certaines entreprises

Pour les entreprises de petite taille, les obligations comptables sont simplifiées pendant la mise en sommeil. Il s’agit de celles qui ont un total de bilan de 350 000 euros maximum et :

- Ne comptant aucun salarié ;

- Faisant un chiffre d’affaires de moins de 700 000 euros.

Elles ont la possibilité également de demander la non-publication de leurs comptes. Notons que le dirigeant d’une société en veille devra souscrire un service de domiciliation dans l’éventualité où le bail commercial comprendrait une clause qui stipule l’exploitation du fonds de commerce sans interruption. Il convient de préciser que ce cas concerne alors uniquement les entreprises louant leurs lieux d’exercice.

Pour rappel, si l’entreprise en veille n’emploie aucun salarié, son dirigeant bénéficie d’un allègement des obligations comptables. Il pourra établir un bilan et un compte de résultat sous une forme abrégée. Par ailleurs, la dérogation cesse de s’appliquer dès qu’il reprendra son activité ou embauchera un employé.

Obligations comptables d’une entreprise en cessation d’activité

Pour les entreprises individuelles, il n’est pas obligatoire d’établir les états financiers suivants :

- Bilan ;

- Compte de résultat.

Pour rappel, seul le chef d’entreprise décide de la mise en sommeil d’une EI. Il se chargera également lui-même de :

- Déclarer la cessation temporaire d’activité sur le Guichet unique, en remplissant un formulaire spécifique ;

- Constituer le dossier requis.

Voici une vidéo pour mieux comprendre la mise en sommeil :

Quelles sont les autres conséquences d’une mise en sommeil d’entreprise ?

Outre les conséquences comptables de la mise en sommeil, les entrepreneurs ont encore des obligations juridiques et fiscales à prendre en compte. Aussi, ils seront tenus encore de payer les cotisations patronales et salariales de l’entreprise.

Obligations juridiques

Juridiquement, la société continuera de fonctionner normalement, mais toute activité cessera durant sa mise en sommeil. Il faudra toujours organiser les assemblées générales ordinaires pour faire approuver ses comptes et les déposer au greffe. Pour les entreprises, dont les comptes sont certifiés, il sera même impératif de faire appel au service d’un CAC.

Obligations fiscales

Le représentant légal de la société en veille doit toujours régler ses échéances fiscales. Toutefois, il n’aura pas à déclarer ni à s’acquitter de certains impôts comme la Contribution économique territoriale.

Déclaration de TVA

Toute société mise en veille est exemptée de la déclaration et du paiement de la taxe sur la valeur ajoutée. Pour rappel, cet impôt est versé à l’État par les entreprises, mais il est supporté par les consommateurs.

Impôts sur les sociétés

La déclaration de résultats, avec la mention Néant, compte également parmi les obligations fiscales à remplir par le représentant légal de l’entreprise en veille. Elle doit être effectuée même si cette dernière ne fait aucun chiffre d’affaires.

Cotisation foncière des entreprises

La mise en sommeil est considérée comme une cessation d’activité au bout d’un an. Durant cette période, la société restera imposable à la CFE. Elle sera exemptée de cet impôt après les douze premiers mois d’inactivité.

Les conséquences sur le régime social du dirigeant

Le dirigeant d’une société en veille reste affilié au régime social dont il dépend. Il convient également de savoir que les bénéficiaires de l’ACRE continueront à profiter d’une exonération de cotisations sociales.

Régime des travailleurs non salariés (TNS)

Si le gérant de la société en veille est soumis au régime de la Sécurité sociale des indépendants (celui des travailleurs non-salariés), le calcul de ses cotisations sociales sera effectué sur des bases minimales. Il s’agit de celles de prévoyance :

- Indemnités journalières ;

- Invalidité et décès ;

- Assurance vieillesse de base.

Régime général de la Sécurité sociale

Et si le dirigeant de la société est assimilé salarié, il n’aura aucune cotisation sociale à régler lorsqu’il ne perçoit aucune rémunération durant la cessation temporaire de l’activité de l’entreprise. Il est possible qu’il s’agisse d’un :

- Président de SAS ;

- Gérant minoritaire.

FAQ

Comment réactiver une société radiée d’office ?

Comment savoir lorsqu’une entreprise risque de fermer ?

Comment lever la mise en sommeil d’une société ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 23/04/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris