Connexion

ConnexionCréer une holding : guide pratique et juridique 2026

Dernière mise à jour le 23/06/2026

- Pour créer une holding vous devez choisir une forme juridique de société (SAS, SARL, SASU , EURL, SCI) qui prendra le contrôle de vos filiales via un apport de titres ou un dépôt de capital en numéraire sur le Guichet Unique;

- L’objet social de votre holding doit préciser la gestion de titres mais aussi la fourniture de services aux filiales pour justifier vos flux de trésorerie et la déductibilité de votre TVA ;

- La holding permet de réinvestir vos bénéfices avec une exonération de 95 % (régime mère-fille). Vous protégez ainsi votre trésorerie de la Flat Tax personnelle de 31,4 % ;

- En créant une holding, vous isolez vos marques et votre immobilier des risques financiers liés à l’exploitation de vos sociétés filles.

Pour créer une holding, vous devez immatriculer une société (généralement une SAS ou une SARL) dont l’objet social principal est la détention de participations dans d’autres entreprises. La démarche consiste à rédiger des statuts, à déposer un capital social (dès 1 €) ou à faire évaluer vos titres actuels par un commissaire aux apports, puis à valider votre dossier sur le Guichet Unique. Ce statut juridique permet de piloter vos filiales, protéger votre patrimoine et bénéficier d’une fiscalité avantageuse.

Qu’est-ce qu’une holding ?

Une holding est une société dont l’objet principal est de détenir des participations dans d’autres entreprises (filiales). Lors de sa création, vous devez choisir entre deux modèles de fonctionnement (holding passive ou animatrice) qui dictent la rédaction de vos statuts.

La distinction entre holding passive et animatrice

Ce choix est important pour votre montage juridique et fiscal en 2026.

La holding passive se contente de détenir des titres et d’encaisser des dividendes. Elle est exclue de la plupart des optimisations fiscales de transmission.

De son côté, la holding animatrice participe activement à la stratégie du groupe.

Le contrôle direct ou indirect

La structuration du capital de la holding lors de la création permet de moduler l’influence de la société-mère sur les filiales. En cas de contrôle direct, la holding détient la majorité des parts d’une filiale, alors qu’en cas de contrôle indirect , la holding contrôle une filiale qui possède elle-même une autre société (effet cascade).

Pourquoi créer une holding ?

La création d’une holding répond à une volonté d’optimisation fiscale et de protection. La holding présente des atouts pour la fiscalité , elle permet de structurer un groupe en bénéficiant de leviers financiers puissants, notamment grâce à la centralisation des bénéfices.

Une fiscalité avantageuse pour piloter le groupe

L’administration fiscale propose deux régimes spécifiques pour éviter que les bénéfices ne soient taxés plusieurs fois au sein d’un même groupe : le régime mère-fille et le régime d’intégration fiscale.

| Critères | Régime mère-fille | Régime d’intégration fiscale |

| Objectif | Exonérer les remontées de dividendes des filiales vers la mère. | Unifier le résultat de toutes les sociétés pour ne payer qu’un seul impôt global. |

| Éligibilité | Détenir au moins 5 % du capital d’une filiale soumise à l’IS depuis plus de 2 ans. | Détenir au moins 95 % du capital et des droits de vote de chaque filiale intégrée. |

| Fonctionnement détaillé | La filiale distribue ses dividendes. La holding est exonérée d’impôt sur la totalité, sauf sur une quote-part de frais et charges de 5 %. L’impôt sur les sociétés (IS) ne s’applique donc que sur cette petite fraction. | La holding devient seule redevable de l’impôt pour tout le groupe. Elle fait la somme des bénéfices et des pertes de ses filiales. Seul le bénéfice net global est taxé, après compensation. |

| Exemple concret | Pour une remontée de 10 000 € de dividendes, la holding ne déclare que 500 € de bénéfice imposable. | Si la filiale A gagne 50 000 € et la filiale B perd 40 000 €, le groupe ne paie de l’impôt que sur 10 000 €. |

La stratégie de croissance et de protection

La holding assure un cloisonnement des risques en isolant les actifs stratégiques, comme l’immobilier ou les marques, des aléas opérationnels de l’exploitation. Grâce à ce mécanisme, une créance ou une faillite touchant une filiale commerciale ne peut pas s’étendre aux actifs logés dans une autre société du groupe, comme une SCI.

La holding active représente également un levier financier (LBO). En pratique,la holding s’endette pour acquérir de nouvelles sociétés et rembourse l’emprunt via les dividendes perçus, sans impacter la trésorerie personnelle du dirigeant.

Enfin, la holding sécurise la transmission du patrimoine grâce au Pacte Dutreil, qui offre un abattement de 75 % sur la valeur du groupe lors d’une succession, garantissant ainsi la pérennité de l’entreprise familiale.

Les points de vigilance de la holding

Le montage d’une holding impose toutefois une hausse des frais de gestion (comptabilités multiples, frais bancaires) et peut nécessiter la nomination d’un commissaire aux comptes (CAC).

Le risque de la holding active reste la requalification fiscale. En effet, si l’administration prouve que la holding n’anime pas réellement ses filiales, elle peut annuler les avantages du Pacte Dutreil et exiger des rappels d’impôts importants.

Comment créer une holding étape par étape ?

La création d’une holding en France peut se faire soit par la création d’une nouvelle société, soit par l’apport des titres d’une société existante à une nouvelle structure.

Il y a plusieurs étapes de création à suivre pour créer une holding :

- Choix de la forme juridique de la holding ;

- Rédaction des statuts de la holding ;

- Constitution et dépôt du capital social de la holding ;

- Publicité légale de l’avis de constitution de la holding ;

- Immatriculation de la holding.

Choisir la forme juridique de la holding

SAS et SASU : la flexibilité pour les projets dynamiques

La SAS (société par actions simplifiée), ou la SASU (société par actions simplifiée unipersonnelle), si vous êtes seul peuvent être utilisées pour une holding. Elles reposent sur une grande liberté statutaire, vous permettant de rédiger des statuts sur-mesure. Vous pouvez ainsi organiser le fonctionnement de la société comme vous le souhaitez, notamment le rapport entre les actionnaires.

Concernant le régime social du président de la SAS ou de la SASU, il n’est affilié au régime “assimilé-salarié” que s’il perçoit une rémunération pour ses fonctions de direction. Dans ce cas, il bénéficie de la même protection sociale qu’un cadre salarié (santé, retraite), à l’exception de l’assurance chômage. S’il n’est pas rémunéré, il ne cotise à aucun régime et ne bénéficie d’aucune couverture sociale via la holding.

La SAS et la SASU permettent de ne pas avoir de cotisations sociales sur les dividendes et la possibilité de créer des actions de préférence (droits de vote doubles, dividendes prioritaires). En revanche, les charges sociales sur les salaires sont élevées (environ 80 % du salaire net).

SARL et EURL : le cadre sécurisant pour la holding familiale

La SARL (société à responabilité limitée) peut être une forme utilisée pour la holding tout comme l’EURL (entreprise unipersonnelle à responsabilité limitée).

La SARL et l’EURL sont des structures strictement encadrées par le Code de commerce, ce qui limite les options de personnalisation mais garantit une sécurité juridique forte pour les projets familiaux, par exemple.

En matière de fonctionnement, le dirigeant qui détient plus de 50 % des parts en SARL est considéré comme un gérant majoritaire, un statut identique à celui de l’associé unique gérant d’EURL. Ces dirigeants relèvent du régime des Travailleurs Non Salariés (TNS) dès lors qu’ils sont rémunérés, ce qui permet de bénéficier de cotisations sociales nettement plus faibles, situées autour de 45 % du revenu net.

Si le conjoint de l’entrepreneur en SARL ou en EURL peut profiter du statut de conjoint collaborateur, il faut noter qu’une fraction des dividendes dépassant 10 % du capital social est soumise aux cotisations sociales. De plus, la rigidité statutaire de ces formes peut freiner l’intégration de nouveaux investisseurs extérieurs.

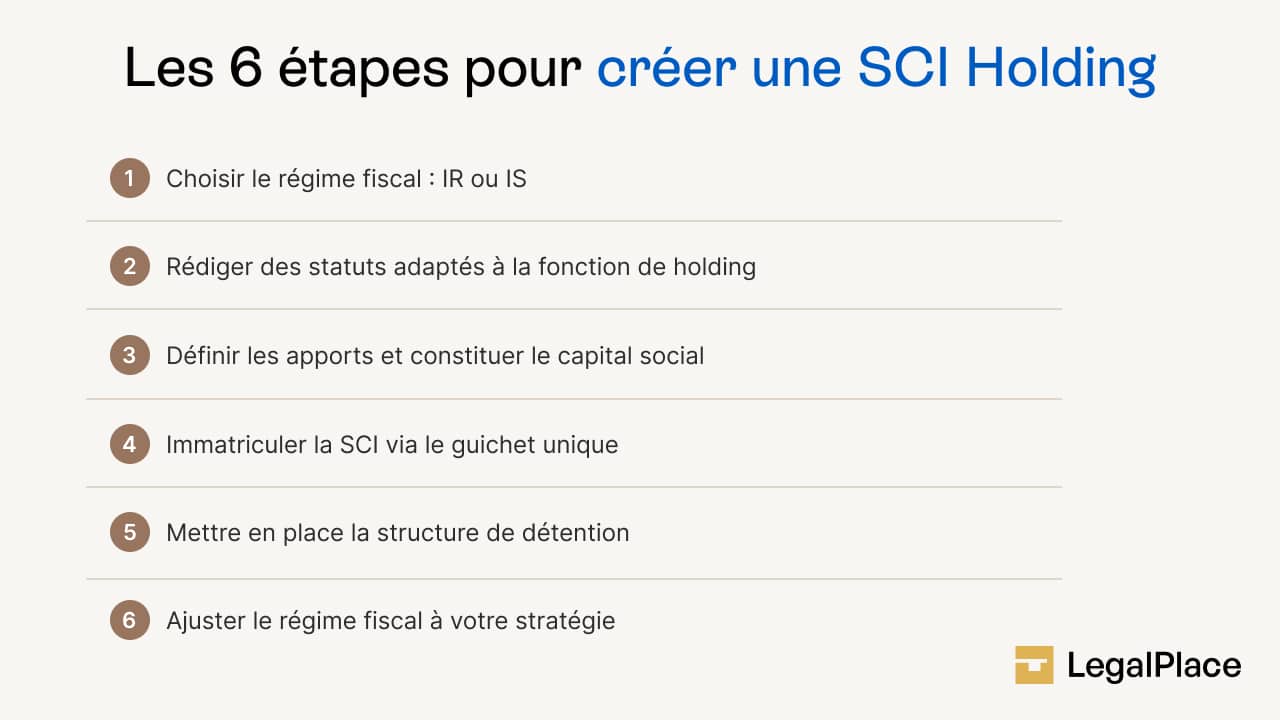

SCI : la structure dédiée au patrimoine immobilier

La SCI (Société Civile Immobilière) n’a pas vocation à porter une activité commerciale. Elle est un outil intéressant pour une holding qui souhaite isoler un ou plusieurs biens immobiliers des risques d’exploitation encourus par les filiales.

Dans son fonctionnement habituel, la SCI est pilotée par un ou plusieurs gérants et doit limiter son action à une activité civile comme la location d’immeubles. Elle présente l’avantage de permettre la détention des murs des bureaux pour les louer ensuite aux filiales du groupe, tout en simplifiant la transmission du patrimoine via le mécanisme du démembrement de propriété.

Toutefois, la SCI ne peut pas prétendre au statut de holding animatrice pour des sociétés commerciales et reste par défaut soumise à la transparence fiscale (impôt sur le revenu), sauf si une option pour l’Impôt sur les sociétés est formulée par les associés.

Tableau comparatif des formes sociales 2026

| Forme Sociale | Statut du Dirigeant | Coût Social | Flexibilité des Statuts | Responsabilité des Associés | Nombre d’Associés | Utilité possible |

| SAS / SASU | Assimilé-salarié | Élevé | Maximale | Limitée aux apports | 1 au minimum (pas de plafond) | Rachat d’entreprises (LBO) et levées de fonds |

| SARL / EURL | TNS | Faible | Moyenne | Limitée aux apports | 1 à 100 associés au maximum | Gestion familiale et optimisation du revenu |

| SCI | TNS | Faible | Limitée | Illimitée (proportionnelle) | 2 au minimum (pas de plafond) | Détention des actifs immobiliers du groupe |

La rédaction des statuts de la holding

L’objet social de la holding

L’ objet social de la holding définit le périmètre d’activité. Pour une holding, sa rédaction détermine le régime fiscal applicable et la capacité à récupérer la TVA sur les frais généraux.

La holding animatrice repose sur une activité mixte. La holding détient des participations, définit la stratégie du groupe et fournit des services spécifiques (comptabilité, RH, conseil) à ses filiales.

L’objet social de la holding animatrice (ou active) inclut la “participation active à la conduite de la politique du groupe” et la “prestation de services internes”.

La holding passive, quant à elle, se limite à la gestion d’un patrimoine financier. La maison-mère perçoit des dividendes sans intervenir dans la gestion ou la direction de ses filiales. L’objet social de cette holding se restreint à “la prise de participation et la gestion d’un portefeuille de titres”.

Statuts de holding : Les clauses communes à toutes les sociétés

Les statuts de la holding doivent obligatoirement comprendre les clauses communes à toutes les sociétés commerciales, à savoir :

- La durée de vie de la société est généralement fixée à 99 ans. Le siège détermine la compétence du tribunal de commerce et du greffe ;

- Les modalités de décisions collectives qui fixent les règles de majorité et de quorum pour les Assemblées Générales ;

- La répartition des bénéfices qui définit les modalités de mise en réserve et de distribution des dividendes.

Statuts de holding : Les clauses spécifiques selon le type de holding

Toutes les holdings n’ont pas les mêmes besoins. Voici les clauses à intégrer selon l’objectif visé.

| Clause statutaire | Rôle et utilité | Type de holding | Impact pour l’entreprise |

| Clause d’animation | Précise l’implication de la holding dans la stratégie des filiales. | Animatrice | Justifie l’application du régime fiscal avantageux (Dutreil). |

| Clauses de contrôle | Regroupe l’agrément (choix des entrants) et la préemption (rachat prioritaire). | Toutes | Verrouille la composition du capital social et empêche l’arrivée d’inconnus. |

| Variabilité du capital | Autorise l’évolution du capital entre un seuil minimum et maximum. | Toutes | Supprime les formalités de greffe lors des apports de titres successifs. |

| Pouvoirs du dirigeant | Délimite l’autonomie du gérant pour les engagements financiers (prêts, cautions). | Toutes | Permet la souscription d’emprunts LBO sans consultation systématique des associés. |

| Exclusion d’un associé | Prévoit les conditions de sortie forcée d’un associé (mésentente, faute). | Toutes | Préserve la continuité de l’activité en cas de conflit entre associés. |

| Services et mandats | Autorise la holding à facturer des prestations de services aux filiales. | Animatrice | Indispensable pour la récupération de la TVA et la déductibilité des charges. |

Le dépôt du capital social et les apports de titres

La constitution du capital d’une holding peut se faire par deux voies distinctes (apport en numéraire et apport en nature) , qui peuvent d’ailleurs se cumuler au sein d’une même structure.

L’apport en numéraire (argent liquide)

Si vous créez la holding “à vide” pour préparer un rachat futur, vous déposez des fonds sur un compte bancaire bloqué au nom avecla mention “société en formation”.

Cette étape peut être réalisée auprès d’une banque traditionnelle, d’une banque en ligne, d’une néo-banque ou d’un notaire.

Une fois le virement reçu, vous obtenez un certificat de dépôt des fonds, document indispensable pour l’immatriculation. Les fonds seront débloqués sur présentation de l’extrait Kbis définitif de la holding.

L’apport en nature (titres de filiales)

Vous transférez la propriété des parts sociales de votre société actuelle (la future filiale) à la holding. En échange, la holding vous émet des actions nouvelles.

L’intervention d’un Commissaire aux apports (CAA) est nécessaire pour garantir la valeur de ces titres. Il rédige un rapport qui doit être déposé au Greffe au moins 3 jours avant la signature des statuts.

La nomination d’un commissaire aux apports est obligatoire si vous êtes dans l’un des cas suivants :

- La valeur de l’apport est supérieure à 30 000 €.

- la valeur totale des apports en nature représente plus de la moitié du capital social.

Publication de l’avis de constitution de la holding

L’obligation de publication de l’avis de constitution de la holding dans un JAL ou un SPEL

Une fois les statuts de la holding signés, la publicité légale rend la création de votre holding opposable aux tiers. Cette formalité s’effectue dans un Journal d’Annonces Légales (JAL) ou un support numérique (SPEL) habilité dans le département de votre siège social.

L’attestation de parution fournie est une pièce importante car sans elle, le Guichet Unique rejettera votre dossier.

Les mentions obligatoires de l’annonce de constitution

Pour être conforme aux exigences légales, l’avis de constitution doit synthétiser les caractéristiques de votre holding.

Voici les informations qui doivent impérativement y figurer :

- Identité de la structure. La dénomination sociale exacte (le nom de votre société) et son éventuel sigle ;

- Cadre juridique et financier. La forme sociale retenue (SAS, SARL, etc.) ainsi que le montant total du capital social ;

- Activité et temporalité. Un résumé de l’objet social (mentionnant la gestion de participations) et la durée de vie de la société exprimée en années ;

- Localisation. L’adresse physique du siège social et le Greffe du tribunal de commerce où sera effectué l’enregistrement ;

- Détails de l’actionnariat. L’identité et l’adresse des associés, ainsi que les modalités de répartition des actions ou parts sociales (nombre, valeur nominale et mode d’attribution).

- Organes de direction. Les coordonnées complètes (nom, prénom, domicile) des gérants, présidents ou administrateurs. Si la holding dépasse les seuils légaux, l’identité du Commissaire aux Comptes (CAC) doit aussi être mentionnée.

Les formalités d’immatriculation via le Guichet Unique

Le dossier de création de la holding doit être déposé en ligne sur le Guichet Unique.

Le dossier de création de la holding doit comprendre :

- Statuts de la holding avec un exemplaire complet, daté et signé par tous les associés (ou l’associé unique) ;

- Justificatif d’occupation des locaux (contrat de bail, contrat de domiciliation ou facture d’énergie de moins de 3 mois au nom de la société) ;

- Pièce d’identité du dirigeant c’est-à-dire une copie recto-verso en couleur (passeport ou carte d’identité en cours de validité) ;

- Déclaration de non-condamnation et de filiation (document daté et signé par le dirigeant attestant de son aptitude à gérer) ;

- Attestation de parution au JAL qui est la confirmation de publication de l’avis de constitution dans un Journal d’Annonces Légales (ou support habilité SPEL) ;

- Attestation de dépôt des fonds qui correspons au certificat remis par la banque prouvant le blocage du capital social sur un compte professionnel ;

- Registre des bénéficiaires effectifs (RBE) qui est le document identifiant toute personne physique détenant plus de 25 % du capital ou des droits de vote ;

- Rapport du commissaire aux apports, uniquement si vous créez la holding par apport de titres de filiales existantes (apport en nature).

Une fois le dossier d’immatriculation de la holding validé, vous recevez votre numéro SIREN et l’extrait Kbis, marquant la création officielle de votre holding.

Combien coûte la création d’une holding en 2026 ?

La coût pour créer une holding , dépend de la complexité de votre montage (apport de titres ou numéraire) et du niveau d’accompagnement choisi. Le prix se situe généralement entre 300 et 400 €. Les tarifs se décomposent en trois catégories : les frais légaux incompressibles, les honoraires de conseil et l’investissement en capital.

Les frais administratifs obligatoires pour créer une holding

Les frais administratifs obligatoires sont dus à l’État et aux organismes de publicité légale, quel que soit l’intermédiaire choisi.

L’annonce légale dans un Journal d’Annonces Légales (JAL) ou dans un Service de Presse en Ligne (SPEL) coûte entre 150 € et 280 €. Le prix est désormais forfaitaire selon la forme juridique (SAS, SARL, SCI) et non plus à la ligne.

Pour les frais de Greffe et Guichet Unique il faut compter environ 60 € pour une création classique. Comptez 100 € supplémentaires si vous devez inscrire des bénéficiaires effectifs complexes.

Le coût de l’accompagnement pour la création d’une holding

Le choix du professionnel pour l’accompagnement dans la création de votre holding dépend de la valeur des actifs que vous logez dans votre holding.

| Prestataire | Fourchette de prix 2026 | Service inclus |

| Seul (Guichet Unique) | 0 € | Aucun conseil, risque d’erreur élevé sur l’objet social. |

| LegalPlace (Plateforme) | 99 € à 450 € | Génération de statuts, gestion du Guichet Unique, signature électronique. |

| Avocat d’affaires | 1 500 € à 5 000 € | Conseil fiscal personnalisé, montages complexes (LBO, OBO). |

Les frais spécifiques aux montages complexes

Si votre holding est créée par l’apport de titres d’une société existante, des frais supplémentaires s’ajoutent :

Les honoraires du Commissaire aux apports varient entre 1 200 € et 3 500 €. Son intervention est obligatoire si un apport en nature (vos parts sociales actuelles) dépasse 30 000 € ou la moitié du capital de la holding.

Si un expert-comptable intervient pour la création de la holding prévoyez entre 1 500 € et 3 000 € par an pour la tenue de la comptabilité de la holding (bilan, liasse fiscale, PV d’AG).

- La création d’une holding s’articule autour de choix structurels déterminants, à commencer par une forme juridique (SAS, SARL, SCI, SASU ou EURL) adaptée à votre gouvernance. La réussite du montage repose sur une rédaction rigoureuse de l’objet social, précisant le rôle animateur ou passif de la société, et sur l’insertion de clauses statutaires spécifiques pour verrouiller le contrôle du capital. Une fois les formalités de publicité et d’immatriculation finalisées, la holding devient l’outil central pour piloter vos participations et organiser stratégiquement le développement de votre groupe.

FAQ

Est-il possible de créer une holding immobilière ?

Quelle est la différence de fiscalité entre dividendes et salaires ?

Quel capital minimum pour une holding en 2026 ?

Peut-on transformer sa propre EURL en holding ?

Quand la nomination d'un commissaire aux apports est-elle obligatoire pour créer une holding ?

Quel est l'intérêt de créer une holding ?

Quelles sont les conditions pour créer une holding ?

Quels sont les inconvénients d'une holding ?

Pourquoi les holdings ne paient-elles pas d'impôts ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 23/06/2026

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour

Mon conjoint et moi même envisageons d’acheter le fond de commerce ainsi que les murs d’un hôtel 2 étoiles.

Nous comptons choisir une SAS pour le fond de commerce et une SCI pour l’achat des murs.

Est ce qu’une société Holding est recommandé ?

Merci

Bien cordialement

Bonjour, Créer une holding peut être recommandé dans votre situation si vous souhaitez optimiser la gestion financière et fiscale entre la SAS (fond de commerce) et la SCI (murs). La holding permettrait, par exemple, de faciliter la remontée des dividendes de la SAS pour financer la SCI ou rembourser l’emprunt des murs, tout en bénéficiant du régime mère-fille pour réduire la fiscalité sur ces dividendes (article 145 du CGI). Cela peut également structurer votre patrimoine et offrir une meilleure protection en cas de transmission. Cependant, la pertinence dépend de vos objectifs et de votre situation personnelle ; il est conseillé… Lire la suite »

Bonjour,

Peut-on créer une holding pour gérer des TPE ? Et est-ce que les sociétés filles doivent obligatoirement être en europe ?

Cordialement

Bonjour, non les holding n’ont pas forcément à etre en Europe. Celles-ci peuvent meme etre en ligne. D’une manière générale, le siège social d’une holding est souvent le domicile d’un actionnaire, un local commercial ou d’autres lieux où les réunions de dirigeants sont réalisées.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

bonjour j’ai besoin d’un coup de main. j’aimerai mettre en place une holding.

comment faire?

je cherche un guide dans la conduite dans l’élaboration de mon projet.

Bonjour, Une fois que la forme juridique de la société holding est déterminée, la procédure classique de constitution d’une société doit être accomplie en respectant les étapes suivantes : • La rédaction des statuts. Ces derniers doivent comporter les informations relatives aux caractéristiques de la société, dont : la forme de la société, le nom des associés, le montant du capital social, le siège social, la dénomination sociale, l’objet de la société et sa durée de vie ; • La domiciliation de la holding ; • Le dépôt de capital social ; • La publication de l’avis de constitution dans… Lire la suite »

Bonjour,

Mon conjoint à une maison en location et une entreprise en auto entrepreneur, on a le projet de faire d’autre location, est-ce qu’on peut tout mettre dans une holding ?

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Jai déjà une sarl à l’ IS j’aimerai savoir si cela est plus judicieux de créer une holding car je vais effectuer une activité qui n a rien à voir avec la première et surtout j’aimerais créer une SAS pour la seconde. Mon expert me conseille de mettre le tout dans la première ( totalement différente est l’activité surtout dans le première est réglementée) assurance Pro spécifique.

pourriez vous me contactez Mr Mehdi Ouchallal.

merci

bonne reception

bien cordialement

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace