Connexion

Connexion

Les déclarations annuelles à effectuer en entreprise

Dernière mise à jour le 22/04/2024

Les déclarations annuelles d’entreprise constituent un élément essentiel pour la transparence de la vie des affaires.

Chaque année, les entreprises doivent déclarer plusieurs éléments à l’administration, et notamment fournir des informations financières, comptables et administratives détaillées sur leurs activités. Aussi, il est important de respecter ces obligations déclaratives pour assurer la pérennité et la conformité de l’entreprise.

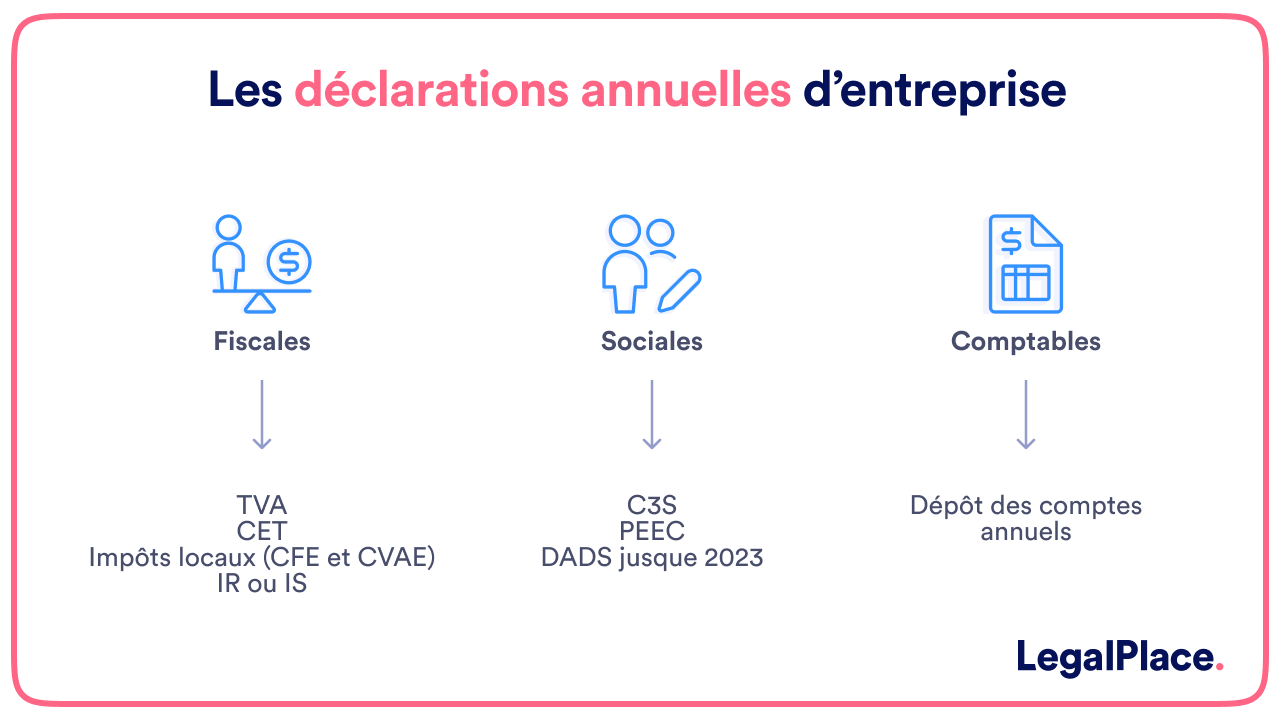

Quelles sont les déclarations annuelles d’entreprise obligatoires ?

Chaque année, les entreprises doivent se plier aux règles et effectuer des déclarations :

- Fiscales ;

- Sociales ;

- Comptables.

Ces informations sont recueillies afin d’une part, calculer les impôts et cotisations dues par l’entreprise, et d’autre part d’assurer la transparence de la vie des affaires.

Les déclarations fiscales annuelles

Voici les principales déclarations fiscales annuelles des entreprises :

- Déclaration d’impôts ;

- Déclaration de TVA ;

- Contribution économique territoriale ;

- Déclaration des résultats.

Déclaration d’impôts

La déclaration annuelle d’entreprise liée aux impôts diffère selon que la société concernée soit soumise :

- A l’impôt sur le revenu ;

- A l’impôt sur les sociétés.

Entreprise soumise à l’impôt sur les revenus (IR)

Une entreprise soumise à l’IR doit chaque année transmettre un bilan comptable, idéalement établi par un expert, au service des impôts des entreprises (SIE). Ce document permet de déterminer le bénéfice réel dégagé par la société à la suite de la clôture de l’exercice social.

Il est à transmettre :

- Au plus tard entre le 2 et le 5 mai de l’année N+1 si votre exercice comptable se clôture au 31 décembre de l’année N ;

- Dans les 3 mois suivant la clôture de l’exercice pour les entrepreneurs imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Ce montant de bénéfice sera à reporter sur votre déclaration annuelle de revenus, dans l’annexe 2042 C-PRO.

Entreprise soumise à l’impôt sur les sociétés (IS)

Les sociétés soumises à l’IS doivent compléter chaque année une déclaration de résultat, par l’intermédiaire du Cerfa n°2065-SD, et transmettre une liasse fiscale au SIE.

Cette déclaration doit intervenir :

- Au plus tard entre le 2 et le 5 mai de l’année N+1 si votre exercice comptable se clôture au 31 décembre de l’année N ;

- Dans les 3 mois suivant la clôture de l’exercice pour les entrepreneurs imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

La déclaration de TVA

Chaque année, les entreprises soumises au paiement de la TVA doivent la reverser à l’Etat. La nature et les délais pour la déclaration varient alors selon le régime de TVA applicable.

Régime réel normal

La déclaration de TVA prend la forme du formulaire n°3310-CA3-SD. Cette déclaration est à réaliser mensuellement en ligne, via votre compte professionnel sur le site impôts.gouv.fr.

Ce régime s’applique aux entreprises dont le chiffre d’affaires annuel est supérieur à :

- 840 000€ pour les activités commerciales ;

- 254 000€ pour les prestations de service.

Régime simplifié

Si vous êtes soumis au régime simplifié, la déclaration de TVA prend la forme du formulaire n°3517-S-SD, qui est disponible en ligne, sur votre compte impôts.gouv.fr.

Cette déclaration doit intervenir :

- Au plus tard entre le 2 et le 5 mai de l’année N+1 si votre exercice comptable se clôture au 31 décembre de l’année N ;

- Dans les 3 mois suivant la clôture de l’exercice pour les entrepreneurs imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Le paiement des acomptes de TVA interviendra alors en 2 fois, une partie en juillet, l’autre en décembre.

La contribution économique territoriale

Il s’agit d’un impôt local composé de deux éléments :

- La cotisation foncière des entreprises (CFE) ;

- La cotisation sur la valeur ajoutée des entreprises (CVAE).

La cotisation foncière des entreprises (CFE)

Calculée sur la base de la valeur locative des biens immobiliers utilisés par l’entreprise pour l’exercice de son activité, la CFE est déclarée le 31 décembre de l’année de début d’activité, auprès du service des impôts des entreprises.

Vous êtes exonéré de son paiement lors de cette première année, mais le montant à payer pour les années suivantes sera calculé sur la base de votre déclaration initiale (n°1447C).

En effet, concernant la CFE, la déclaration initiale suffit, il n’est pas nécessaire de réitérer l’opération chaque année pour recevoir votre avis d’imposition, excepté si vos conditions d’exercice ont été modifiées.

La cotisation sur la valeur ajoutée des entreprises (CVAE)

Les entreprises dont le chiffre d’affaires hors taxe est supérieur à 500 000€ doivent payer une taxe au profit des collectivités territoriales.

Le taux applicable pour cette taxe pour 2021 est fixé à 0,75% de la valeur ajoutée produite. La déclaration s’effectue à l’aide du formulaire n°1330-CVAE, au plus tard entre le 3 et le 5 mai qui suit l’année d’imposition.

Tableau récapitulatif des déclarations fiscales annuelles

Voici un tableau récapitulant les principales informations concernant les déclarations fiscales annuelles d’entreprise :

| Déclaration | Qui est concerné ? | Quel formulaire remplir ? | Date limite de déclaration |

| Impôts | Entreprises soumises à l’IR | Bilan des bénéfices | Entre le 2 et le 5 mai de l’année N+1 |

| Formulaire 2042-C-PRO | Date de fermeture du téléservice (entre mai et juin) | ||

| Entreprises soumises à l’IS | Formulaire 2065

Liasses fiscales |

Entre le 2 et le 5 mai de l’année N+1 | |

| TVA | Entreprise redevables de la TVA | Régime simplifié : formulaire n°3517-S-SD | Entre le 2 et le 5 mai de l’année N+1 |

| Régime normal : formulaire n°3310-CA3-SD | Chaque mois ou trimestre | ||

| Impôts locaux | Toutes les entreprises | Déclaration initiale de CFE | Avant le 1er janvier de l’année suivant la création |

| Entreprises redevables de la CFE et dont le CA est supérieur à 500 000€ | Déclaration de CVAE | Entre le 2 et le 5 mai de l’année N+1 |

Les déclarations annuelles d’entreprise concernent également les données sociales d’une société. A ce titre, les associés doivent transmettre :

- La déclaration annuelles des données sociales (DADS) ;

- Une déclaration de contribution sociale de solidarité des sociétés (C3S) ;

- La participation de l’employeur à l’effort de construction (PEEC).

La déclaration annuelle des donnés sociales (DADS)

La DADS regroupe différentes données sociales que certaines entreprises doivent transmettre à l’administration chaque année, en complément de la DSN qui est-elle, transmise mensuellement.

Que contient cette déclaration ?

La DADS contient les informations suivantes :

- Montant brut des rémunérations de l’ensemble des salariés de l’établissement pour une année donnée ;

- Montant des cotisations sociales et des contributions patronales dues au titre de la même année ;

- L’effectif global et moyen de l’entreprise au 31 décembre de l’année concernée.

Qui est concerné ?

Les employeurs concernés par la DADS sont les suivants :

- Ceux en dehors du champ de la DSN (employeurs des pêcheurs, intermittents du spectacle, expatriés, pigistes, dockers, fonctionnaires en détachement dans un établissement privé, etc.) ;

- 2tablissements dans l’incapacité de transmettre lors de la DSN les données concernant les organismes complémentaires.

Quand et comment la déclarer ?

La DADS d’une année N est à effectuer au plus tard le 31 janvier de l’année N+1. En cas de retard de moins d’un mois ou d’erreurs dans la déclaration, l’employeur risque une pénalité de 55€ par salarié.

Contribution sociale de solidarité des sociétés (C3S)

Cette contribution finance la protection sociale des travailleurs et notamment l’assurance vieillesse. Les entreprises dont le chiffre d’affaires hors taxe de l’année N-1 est supérieur à 19 millions d’euros doit déclarer et payer en ligne la C3S. Le montant à payer correspond à 0,16% du chiffre d’affaires de sorte que le calcul de la C3S est le suivant :

Participation des employeurs à l’effort de construction (PEEC)

Toutes les entreprises disposant d’au moins 50 salariés sont tenues de participer chaque année à l’effort de construction. Cela signifie concrètement qu’ils consacrent 0,45% des rémunérations versées pour l’année N-1 à un dispositif facilitant le logement des salariés.

Cette déclaration doit intervenir au 15 février de l’année N+1.

Le dépôt des comptes annuels

Le dépôt des comptes annuels est obligatoire pour les sociétés, qui doivent transmettre chaque année, après l’approbation des comptes :

- Le bilan comptable annuel ;

- Le document indiquant les affectations de résultats ;

- Un procès-verbal de l’assemblée générale ayant approuvé les comptes ;

- Le rapport du conseil de surveillance (pour les SA à directoire ou les SCA) ;

- Le rapport du commissaire aux comptes le cas échéant.

Si la société est cotée, il faudra ajouter à cette liste un rapport de gestion.

Pourquoi les déclarations annuelles sont-elles cruciales pour les entreprises ?

En plus de constituer une obligation légale, les déclarations annuelles d’entreprise permettent de maintenir une traçabilité détaillée de la santé financière, de la performance commerciale et des pratiques de gouvernance de l’entreprise.

En transmettant annuellement ces informations aux administrations, l’entreprise démontre sa transparence vis-à-vis des tiers, des associés, des salariés, ainsi que des créanciers. Ces derniers peuvent ainsi évaluer la viabilité de l’entreprise, sa stabilité financière et sa capacité à respecter ses engagements, ce qui accru la confiance envers la société.

FAQ

Est-il nécessaire de faire appel à un expert-comptable pour réaliser les déclarations annuelles d’entreprise ?

L’expertise d’un expert-comptable est fortement recommandée lors des déclarations annuelles d’entreprise. En effet, il vous assistera dans la collecte et l’analyse des données financières et vous permettra de transmettre des informations conformes et exactes à l’administration.

Peut-on bénéficier de réductions d’impôts en tant qu’entreprise ?

Oui, il existe des déductions, des abattements et des crédits d’impôts qui selon les situations s’appliquent aux entreprises. Ces avantages fiscaux prévus par la loi vous permettent de mettre en place l’optimisation fiscale adaptée à votre situation. Contactez votre expert-comptable pour en savoir plus.

Quels sont les risques en cas d’erreur ou de retard dans les déclarations annuelles ?

Si vos déclarations comportent des inexactitudes, un contrôle fiscal pourra être opéré par les autorités. Ce contrôle peut alors aboutir à des sanctions telles que des amendes, des pénalités financières ou voir même des sanctions plus lourdes s’il est avéré que vous êtes responsable des erreurs commises.

Devis d’expertise comptable

Devis d’expertise comptable

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 22/04/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris