Connexion

Connexion

Le dépôt de capital social

Dernière mise à jour le 21/03/2025

Le dépôt du capital social d’une entreprise constitue une étape incontournable lors de la création de votre entreprise. Cette démarche consiste à verser les apports en numéraire des associés ou actionnaires sur un compte bloqué, ouvert au nom de la société en cours de formation.

Il s’agit d’une formalité obligatoire pour procéder à l’immatriculation au Registre National des Entreprises (RNE), et elle permet de démontrer la solvabilité initiale de votre société.

Le capital social correspond à l’ensemble des apports effectués par les associés ou actionnaires d’une société. Ces apports peuvent être en numéraire (sommes d’argent) ou en nature (biens matériels ou immatériels).

Sa principale fonction est de constituer les fonds de départ nécessaires à l’activité et de garantir une répartition claire des parts ou actions entre les associés.

Le capital social représente la valeur d’origine d’une société, ses capitaux propres. Composé de plusieurs types d’apports, il a également diverses fonctions.

Le dépôt de capital social correspond donc au moment du versement des apports auprès de la banque ou du notaire. Il s’agit d’une formalité de création d’entreprise à laquelle tout associé ou actionnaire d’une société ne peut échapper.

Le dépôt du capital social joue plusieurs rôles stratégiques :

- Sécurisation financière : Il assure aux partenaires et créanciers que la société dispose de fonds suffisants pour débuter son activité ;

- Répartition des pouvoirs : Le montant des apports détermine la proportion des parts sociales ou actions de chaque associé. A cette fin, il faut fournir une liste des souscripteurs au capital social, détaillant le montant des apports de chacun ;

- Condition légale : Ce dépôt est une obligation légale pour obtenir l’attestation nécessaire à l’immatriculation de la société.

Par ailleurs, le capital de la société permet d’évaluer directement ou indirectement la taille de l’entreprise, mais surtout sa santé financière. De plus, il s’agit d’un mode de financement. En effet, il peut servir à compenser les pertes temporaires et à éviter une cessation de paiement amenant la société à effectuer un dépôt de bilan.

En outre, le capital social reflète la crédibilité de l’entreprise auprès de ses futurs partenaires commerciaux et financiers. Bien qu’il n’existe pas de montant minimum pour certaines formes juridiques (comme la SARL ou la SAS), il est conseillé de fixer un capital cohérent avec les besoins réels de l’activité.

En principe, le dépôt de capital social est obligatoire pour la plupart des sociétés commerciales telles que la SARL, l’EURL, la SAS, la SASU, la SA. En effet, le dépôt de capital permet d’assurer les partenaires et créanciers que la société dispose de fonds suffisants pour débuter son activité.

Toutefois, certaines sociétés ne sont pas concernées par cette obligation de dépôt de capital social. En effet, les sociétés civiles (SCI, SCM) ainsi que les entreprises individuelles ne sont pas soumis à l’obligation de déposer un capital social bien que cela soit fortement recommandé.

Les apports en numéraire constituant le capital social doivent être déposés avant la signature des statuts définitifs et et l’immatriculation de l’entreprise.

Cependant, les associés ou actionnaires ne sont pas tenus de libérer la totalité du capital au moment de la création de l’entreprise. Ils peuvent opter pour un versement échelonné.

Dans ce cas, un montant minimum légal doit être versé dès le départ, et le solde du capital doit être libéré dans un délai de cinq ans suivant la constitution de la société.

Le montant minimum à déposer immédiatement dépend de la forme juridique :

- 20 % pour les SARL ;

- 50 % pour les SAS, SASU et SA.

Le dépôt du capital social est une procédure encadrée par la législation française. Chaque étape doit être suivie avec précision pour garantir la conformité du processus et permettre l’immatriculation de la société. Voici les étapes essentielles à respecter.

Étape 1 : Définir le montant du capital social

Le montant du capital social doit être fixé en fonction des besoins de l’entreprise et de sa forme juridique. Généralement, le montant de capital social minimum exigé est d’un euro. Par exemple :

- SARL et SAS : 1 € symbolique ou davantage pour renforcer la crédibilité de l’entreprise.

- SA (Société Anonyme) : Un minimum de 37 000 € est obligatoire (article L. 224-2 du Code de commerce).

Dans la majorité des cas, il n’est donc pas nécessaire de fixer un capital social élevé. Cette décision doit prendre en compte les besoins financiers initiaux et les exigences des partenaires ou investisseurs.

Néanmoins, avoir un capital social élevé permet de renvoyer un signal positif aux partenaires commerciaux. Cela renforce la crédibilité de la société et peut donner une indication sur sa santé financière. De plus, la banque peut refuser d’octroyer un prêt en raison d’un capital trop peu élevé.

Étape 2 : Ouvrir un compte bancaire professionnel

Le dépôt du capital social se fait obligatoirement sur un compte bloqué. Les fonds doivent être déposés et encaissés par ce qu’on appelle un dépositaire. Pour déposer les apports en numéraire, il est donc nécessaire d’ouvrir un compte bloqué au nom de la société en formation. Plusieurs options s’offrent alors aux créateurs d’entreprise :

- Banques traditionnelles : Une solution classique offrant des services complets ;

- Banques en ligne : Moins coûteuses, elles sont de plus en plus prisées ;

- Notaire : Une alternative pour ceux qui préfèrent passer par un officier public.

Le choix de l’établissement dépend des besoins spécifiques de l’entreprise, tels que le coût, les délais et les services annexes proposés.

Étape 3 : Obtenir un certificat du dépositaire des fonds

Une fois les fonds déposés, l’établissement bancaire ou le notaire délivre un certificat de dépôt. Ce document officiel est indispensable pour finaliser les formalités d’immatriculation auprès du Registre national des entreprises (RNE).

Étape 4 : Immatriculer la société au RNE

Avec l’attestation de dépôt, les statuts signés et les autres documents officiels requis (pièce d’identité, justificatif de domicile, etc.), il est possible de déposer le dossier d’immatriculation au Registre national des entreprises (RNE). Depuis 2023, cette démarche se fait exclusivement via le guichet unique de l’INPI.

Étape 5 : Débloquer les fonds après immatriculation

Les fonds propres étant déposés sur un compte bloqué, il va nécessairement falloir procéder au déblocage.

Cette étape intervient obligatoirement après l’immatriculation de la société et son inscription dans les registres, correspondant également à la demande d’extrait Kbis. Afin de garantir cela, les dirigeants devront présenter l’extrait Kbis de la société au dépositaire.

Ainsi, le dépositaire pourra virer les fonds propres sur un compte courant ouvert au nom de la société. Il est également possible que le compte bloqué devienne automatiquement un compte professionnel actif.

Les dirigeants pourront alors en disposer librement pour les besoins de l’entreprise. Les fonds déposés peuvent alors être utilisés pour financer les premières dépenses de l’entreprise, telles que l’achat de matériel, le paiement des fournisseurs ou la communication.

Lors du dépôt du capital social en vue de la création d’une société, plusieurs documents doivent être présentés au dépositaire (banque, notaire ou Caisse des Dépôts et Consignations). Ces documents varient légèrement selon le type de société et le dépositaire choisi, mais voici une liste générale des pièces couramment demandées.

Documents relatifs à la société

Parmi les documents relatifs à la société, il vous faudra fournir :

- Le projet de statuts : Les statuts doivent être établis à minima sous la forme d’un projet qui précise la forme de la société (SARL, SAS, SA, etc.), son objet social, son siège social, et les modalités de fonctionnement ;

- L’attestation de domiciliation de la société : il vous faudra fournir un document justifiant l’adresse du siège social (exemple : contrat de bail, titre de propriété, attestation de mise à disposition de locaux) ;

- La liste des souscripteurs : cette liste des souscripteurs indique l’identité des personnes participant au capital social, le montant de leurs apports en numéraire et leur pourcentage de participation. Elle peut toutefois être incluse dans le projet de statuts.

Documents relatifs aux associés ou actionnaires

Le dépositaire des fonds vous demandera également des documents concernant les souscripteurs du capital, tel que :

- Une pièce d’identité valide pour chacun des associés ou actionnaires (carte nationale d’identité, passeport, ou titre de séjour pour les associés étrangers). En cas d’associé personne morale, il faudra transmettre son extrait Kbis (ou équivalent pour les sociétés étrangères) ;

- Un justificatif de domicile de moins de 3 mois pour chacun d’entre eux (facture d’électricité, d’eau, attestation de domiciliation ou d’hébergement) ;

- L’attestation de provenance des fonds propres : ce document est exigé par la banque dépositaire dans le cadre des règles de lutte contre le blanchiment et le financement du terrorisme. Les souscripteurs doivent indiquer l’origine des fonds déposés (épargne personnelle, prêt, vente d’un bien, etc.).

Documents spécifiques pour certains dépositaires

Selon le dépositaire choisi, des documents complémentaires peuvent vous être demandés.

Dans le cas d’une banque professionnelle par exemple, le RIB personnel des souscripteurs peut faire partie de la liste des documents à fournir, et ce, dans le but d’identifier la provenance des fonds.

Il peut également vous être demandé de compléter un formulaire d’ouverture de compte provisoire (qui sera le cas échéant, fourni par la banque). Parfois, une lettre de mission signée par le représentant légal désigné, précisant la demande d’ouverture du compte.

Si vous optez pour un notaire et qu’un apport en nature est réalisé, un rapport d’évaluation de l’apport par un commissaire aux apports peut être requis (notamment pour les SAS et SA, sauf dérogation).

En cas d’apports en nature

Si des apports en nature (biens matériels ou immatériels) font partie du capital social, il faudra transmettre au dépositaire :

- L’inventaire des apports en nature : annexé au projet de statuts.

- Le rapport d’un commissaire aux apports (obligatoire sauf exception pour les SARL et SAS dans certaines limites de seuil).

Une fois les fonds déposés, le dépositaire remet une attestation de dépôt de capital social. Il s’agit d’un document indispensable pour procéder à l’immatriculation de la société auprès du Greffe du tribunal de commerce.

Comment obtenir une attestation de dépôt de fond ?

L’attestation de dépôt de fonds est un document officiel délivré par le dépositaire des fonds après le dépôt du capital social d’une société en cours de constitution. Ce document certifie que les apports en numéraire (argent) des associés ou actionnaires ont été déposés sur un compte spécifique, en vue de la création de la société.

L’attestation est requise pour :

- Immatriculer la société aux registres nationaux ;

- Garantir que le capital social est effectivement disponible pour les besoins de la société dès son immatriculation ;

- Assurer la transparence et la conformité légale dans le processus de création de société, conformément au Code de commerce (articles L. 210-2 et suivants).

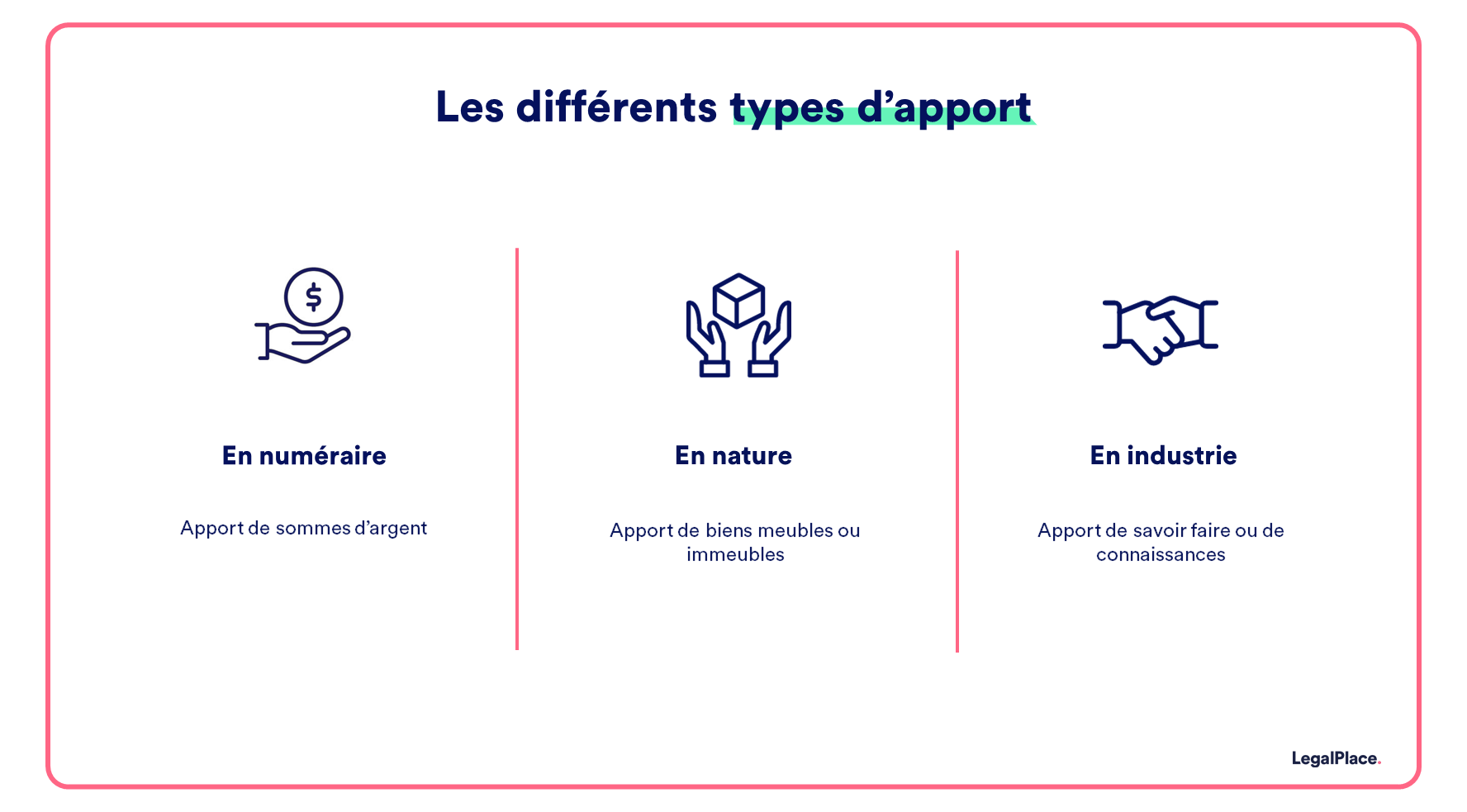

Il existe 3 différents types d’apports permettant aux associés/actionnaires fondateurs d’obtenir des droits sociaux :

- L’apport en numéraire ;

- L’apport en nature ;

- L’apport en industrie.

Apports en numéraire et en nature

Seuls les apports en numéraire et en nature constituent le capital social de la société. L’apport en industrie n’entre pas dans le capital.

L’apport en numéraire est indispensable pour créer une société. Il s’agit du versement d’une somme d’argent liquide effectué par une personne physique ou morale en qualité d’associé ou d’actionnaire.

Ce type d’apport permet à la société de se financer elle-même. Ce dépôt réalisé en vue de former le capital social peut être effectué en espèces, par virement ou par chèque.

Quant à l’apport en nature, il s’agit de la mise à disposition d’un bien autre que de l’argent. Il peut correspondre à un bien :

- Immobilier ;

- Mobilier ;

- Incorporel ;

- Corporel.

Parfois, cet apport s’accompagne d’un transfert de propriété. En tout état de cause, la valeur de ces biens est déterminante pour le montant du capital social de la société.

Exclusion de l’apport en industrie

L’apport en industrie est le dernier type d’apport possible pour les associés ou actionnaires. Il consiste à mettre à disposition de la société ses connaissances techniques, son travail, son savoir-faire, son expérience ou des services.

Toutefois, l’apport en industrie a un statut juridique particulier. Pour commencer, il n’est pas comptabilisé dans le capital social de la société. Ainsi, il ne permet pas à l’associé ou à l’actionnaire d’obtenir un titre représentatif. En d’autres termes, il ne permet pas d’obtenir un droit de vote. Cela s’explique notamment par le fait qu’il est difficile d’évaluer la valeur de ces apports.

Néanmoins, les associés et actionnaires concernés bénéficient du partage des bénéfices dès lors qu’ils contribuent aux éventuelles pertes.

Le montant de départ du capital social d’une société est libre. Ce dernier est variable car il n’existe pas toujours de montant de capital minimum. En réalité, cela dépend du statut juridique de l’entreprise :

| Statuts juridique | Montant minimum du capital social |

| SAS | 1 € |

| SASU | |

| SARL | |

| EURL | |

| SNC | |

| SA | 37 000 € |

| Coopérative de forme SA | 18 500 € |

Voici une vidéo pour mieux comprendre le dépôt du capital social :

Quels frais prévoir pour ces démarches ?

En plus des frais liés au prestataire, d’autres dépenses peuvent s’ajouter au dépôt de capital social :

- Frais d’évaluation des apports en nature ;

- Frais d’ouverture de compte bancaire ;

- Coût de publication de l’annonce légale.

Frais d’évaluation des apports en nature

Si votre capital inclut des biens matériels ou immatériels, un commissaire aux apports peut être requis. Les honoraires varient entre 500 € et 2 000 € selon la complexité de l’évaluation.

La loi Sapin 2 (loi n°2016-1691 du 9 décembre 2016) dispense les entreprises respectant certains seuils de nommer un commissaire aux apports. Elles peuvent malgré tout décider d’y recourir, malgré cette dispense.

Ainsi, il n’est obligatoire de nommer un commissaire aux apports que si au moins l’une des conditions suivantes est réunie :

- L’un des apports en nature vaut à lui seul plus de 30 000€ ;

- L’ensemble des apports en nature effectués représentent plus de la moitié du capital social de la société.

Frais d’ouverture de compte bancaire

Si vous souhaitez passer par une banque professionnelle plutôt qu’un notaire pour déposer le capital social, il vous faudra prévoir un budget pour l’ouverture de compte. En effet, certaines banques dépositaires facturent des frais d’ouverture, généralement compris entre 50 € et 150 €.

Coût de publication de l’annonce légale

Le concept de transparence de la vie des affaires impose d’informer le public de toute nouvelle création d’entreprise. Publier un avis de constitution dans un journal d’annonces légales est donc obligatoire. Cette formalité coûte entre 150 € et 250 €, en fonction du département de publication de l’annonce.

Conseils pour réduire les coûts

Pour réduire les coûts liés au dépôt de capital social, il est vivement recommandé, dans un premier temps, de comparer les offres bancaires. Les banques en ligne sont souvent plus économiques pour le dépôt de capital social.

Dans un second temps, il faut optimiser le montant du capital social. Sans pour autant souscrire le montant minimum (cela peut vous faire perdre en crédibilité auprès des investisseurs), sachez que fixer un capital trop élevé peut entraîner des frais inutiles, comme ceux d’évaluation des apports en nature.

Enfin, privilégier un dépôt rapide. Certaines banques proposent des offres spéciales pour les créations d’entreprises si le dépôt est réalisé dans un délai réduit. Renseignez-vous sur les différentes offres et les avantages qu’elles proposent avant de vous lancer.

Voici un tableau récapitulatif de l’obligation de dépôt de capital et du montant selon le statut juridique de la société :

| Statut juridique | Obligation de dépôt de capital | Montant minimum du capital social |

| SAS | Oui | 1 € |

| SASU | Oui | 1 € |

| SARL | Oui | 1 € |

| EURL | Oui | 1 € |

| SNC | Oui | 1 € |

| SA | Oui | 37 000 € |

| Coopérative de forme SA | Oui | 18 500 € |

| SCI | Non | |

| Entreprise individuelle | Non |

FAQ

Est-il obligatoire de déposer le capital social pour toutes les formes d’entreprises ?

Non, le dépôt du capital social est obligatoire uniquement pour les sociétés commerciales (SARL, SAS, SA, etc.). Les entreprises individuelles et les micro-entreprises n’ont pas à constituer de capital social.

Comment déposer un capital à la banque ?

Pour déposer un capital à la banque, il faut ouvrir un compte au nom de la société en formation, puis verser les apports en numéraire sur ce compte bloqué. Une fois le dépôt effectué, la banque délivre un certificat de dépôt des fonds, qui atteste de la réception du capital. Ce document est nécessaire pour l’immatriculation de l’entreprise au Registre National des Entreprises (RNE).

Puis-je dépenser mon capital social ?

Non, le capital social ne peut être dépensé librement avant l’immatriculation de l’entreprise. Une fois la société enregistrée, il peut être utilisé pour financer l’activité selon les besoins définis.

Créer mon entreprise

Créer mon entreprise

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 21/03/2025

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

J’ai effectué le dépôt auprès d’un notaire mais votre service refuse l’attestation, je sais pas pourquoi ?