Connexion

Connexion

La dissolution d’une SARL sans liquidation

Dernière mise à jour le 03/01/2024

La dissolution d’une SARL sans liquidation peut être envisagée dans certaines situations. En effet, la procédure n’aboutit pas toujours forcément à la vente des actifs. Souvent, elle est entamée en vue de liquider et de radier l’entreprise du RCS. Mais pour dissoudre la société sans liquider ses biens, il est possible d’opter pour un mécanisme de fusion. Et avant de réaliser l’opération, il convient de bien se renseigner sur les avantages de cette dernière et les coûts à prévoir.

Comment effectuer la dissolution d’une SARL sans liquidation ?

Pour effectuer la dissolution d’une SARL sans liquidation, il est possible d’opter pour une fusion simplifiée si la filiale est détenue à 100 % par la société absorbante. L’opération présente les mêmes avantages fiscaux qu’une transmission universelle du patrimoine.

Dans le cadre de la démarche, il faudra rédiger un projet de fusion, qui devra être dûment signé par les gérants de chacune des deux sociétés. Le document fera ensuite l’objet d’une diffusion au Bodacc. Les créanciers disposeront d’un délai de 30 jours, à compter de la date de la publication pour s’opposer à la mise en commun de leur patrimoine.

Dans le cas où la société ne posséderait pas 100 % du capital de sa filiale, il faudra opter pour une fusion-absorption. L’opération est plus longue. En effet, il sera nécessaire de :

- Réaliser un audit ;

- Désigner un commissaire aux apports et un commissaire à la fusion ;

- Établir un rapport à remettre aux associés ;

- Insérer le projet de fusion au Bodacc ;

- Remettre les PV approuvant la fusion à l’administration fiscale ;

- Publier une annonce légale;

- Déposer les documents relatifs à la fusion au greffe compétent.

Quelle est la procédure avec liquidation ?

Lorsque les gérants d’une SARL optent pour la procédure avec liquidation, ils prévoient de fermer la société de manière définitive. Celle-ci s’accomplit toujours après la dissolution de l’entreprise. Elle permettra de clarifier la situation comptable et fiscale.

Un liquidateur sera désigné pour réaliser les opérations de liquidation. Il s’occupera ainsi de :

- L’achèvement des actions en cours ;

- L’établissement d’un inventaire des dettes et des biens ;

- La réalisation d’un état des lieux des comptes de liquidation.

Une fois les opérations de liquidation clôturées, le liquidateur se chargera de convoquer les associés à une AGE en vue de présenter le résultat des actions menées aux parties concernées et d’obtenir leur approbation au sujet des comptes.

Un procès-verbal de liquidation sera rédigé par la même occasion. Et les associés donneront quitus au mandaté pour mettre fin à ses fonctions. En cas de bénéfice, le PV devra faire l’objet d’un enregistrement auprès du fisc ainsi que d’une publication d’annonce légale dans le même support habilité.

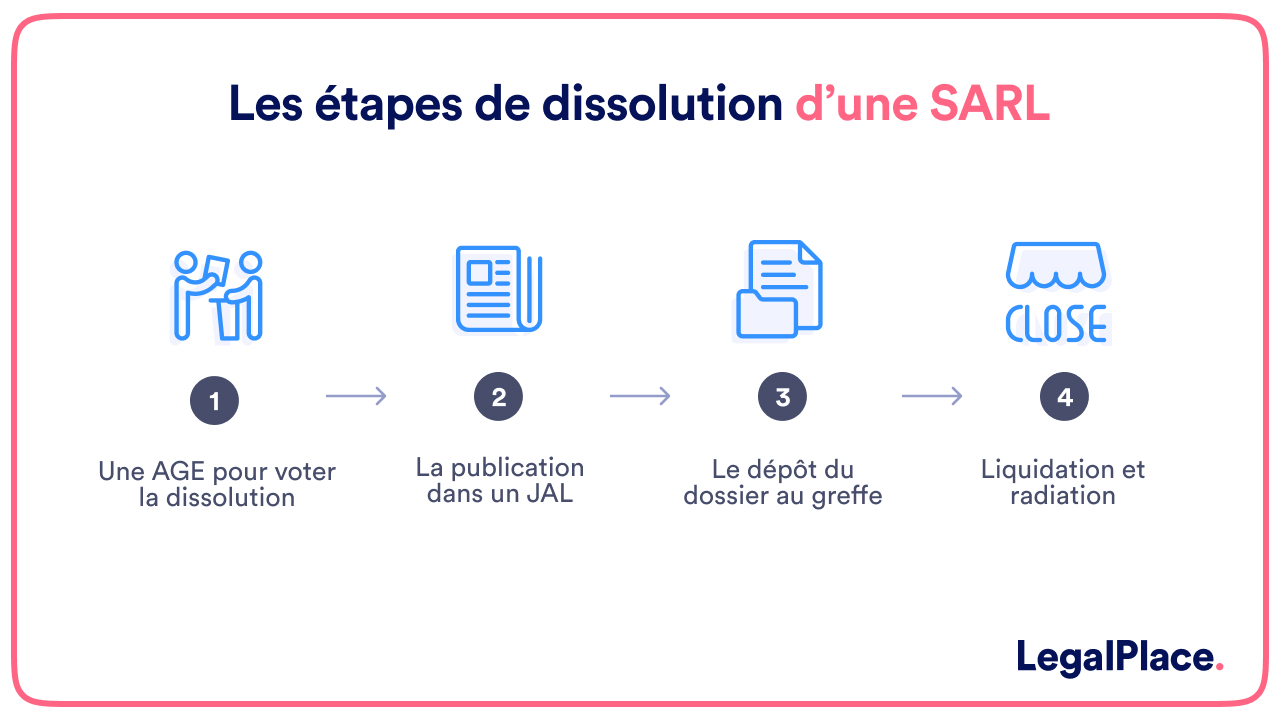

Comment se déroule la procédure de dissolution ?

La procédure de dissolution précède les opérations de liquidation. Elle s’effectue en quelques étapes, dont la rédaction d’un procès-verbal de décision et la publication d’un avis dans un support d’annonces légales.

Réunion des associés en assemblée générale extraordinaire

La première étape de la procédure de dissolution de la SARL consiste à organiser une assemblée générale extraordinaire. Les associés de l’entreprise seront convoqués à la réunion par lettre recommandée.

Dresser le procès-verbal de décision

Au cours de l’assemblée générale extraordinaire, les associés procéderont à un vote soumis au quorum ou à la majorité. Un procès-verbal de décision sera dressé à l’issue de l’opération. Dans le cas où ils décideraient de dissoudre la SARL, les mandataires sociaux seront démis de leurs fonctions.

La désignation d’un liquidateur s’effectuera aussi lors de l’AGE. Le procès-verbal de décision devra faire mention de la nomination en question. Soulignons que le mandat de la personne choisie est prévu pour trois ans renouvelables.

Publication de l’avis dans le support d’annonces légales

C’est le liquidateur nommé qui sera chargé de cette formalité. En plus de l’avis de dissolution de la SARL, il faudra publier l’acte de nomination du mandaté dans un SAL qui couvre le département du siège de l’entreprise.

Enregistrer la dissolution sur le Guichet unique

Le liquidateur sera tenu également d’enregistrer le procès-verbal de dissolution au SIE et d’effectuer une demande d’inscription modificative en ligne, sur le guichet unique. Il devra constituer le dossier requis et le remettre au greffe compétent.

- Une AGE pour voter la dissolution ;

- La publication dans un SAL ;

- Le dépôt du dossier au greffe ;

- La liquidation et la radiation.

Quid du droit d’opposition aux créanciers ?

Lors de la dissolution de la société, les créanciers peuvent mettre en œuvre le droit d’opposition pour obtenir le paiement des créances, en respectant le délai prévu par la loi. Ce dernier court à partir de la parution de l’annonce légale dans un support d’annonces légales. Il est de trente jours.

Pour faire opposition à la dissolution de la société à responsabilité limitée, les créanciers devront saisir le tribunal de commerce, dont le siège de liquidation dépend. À l’issue de la démarche, le juge peut, soit :

- Contraindre la SARL à déposer des garanties ou à régler les dettes ;

- Rejeter l’opposition.

Quels sont les avantages d’une dissolution sans liquidation pour une SARL ?

La dissolution d’une SARL sans liquidation peut surtout permettre de bénéficier d’avantages fiscaux. Elle donne la possibilité de profiter d’une exonération de la taxe de publicité foncière. Notons qu’elle est particulièrement intéressante si la société possède un nombre important de biens immobiliers.

Combien coûte la dissolution d’une SARL ?

Sans l’aide d’un prestataire spécialisé, le coût de la démarche peut varier selon les formalités à accomplir. Dans tous les cas, il faudra prévoir au moins entre 150 euros et 200 euros pour la publication du procès-verbal de dissolution. Quant aux frais d’enregistrement de l’avis au greffe du tribunal, ils s’élèvent à près de 192 euros.

Dans le cadre d’une dissolution sans liquidation, l’enregistrement du projet au greffe nécessite le paiement d’un droit fixe de 500 euros ou de 375 euros, selon que le capital de la société est supérieur ou inférieur à 225 000 euros. D’autre part, il faudra également prévoir entre 150 euros et 200 euros pour la publication d’un avis de dissolution de la société absorbée.

Dans le cas d’une dissolution avec liquidation, le boni de liquidation fera l’objet d’une imposition à hauteur de 2,5 % de son montant, si la SARL fait des bénéfices. Et pour fermer définitivement la société, il sera nécessaire également de s’acquitter du coût de la déclaration de radiation qui s’élève à 14,35 euros.

FAQ

Quelle est la principale différence entre une dissolution avec liquidation et une dissolution sans liquidation ?

À la différence de la dissolution sans liquidation, celle avec liquidation permet de vendre tous les actifs de l’entreprise en vue de faire disparaître cette dernière de manière définitive. Il est bon de noter que la procédure est généralement suivie de la radiation du RCS.

Quelles sont les principales causes de dissolution d’une société à responsabilité limitée ?

La perte de la moitié des capitaux peut conduire à la dissolution de la SARL. Mais souvent, la procédure est ouverte dans les cas suivants :

● Objet social réalisé ;

● Objet social éteint ;

● Arrivée du terme.

Quels sont les délais à respecter pour dissoudre une entreprise ?

En règle générale, le liquidateur de l’entreprise dispose d’un mois pour procéder à la diffusion d’un avis de dissolution amiable dans un SAL. Six mois après sa nomination, il devra par ailleurs convoquer les associés à une AGO. La procédure de liquidation peut, quant à elle, durer trois ans maximum.

Dissoudre ma SARL

Dissoudre ma SARL

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 03/01/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris