Connexion

Connexion

L’EURL à l’IS (Impôt sur les sociétés)

Dernière mise à jour le 01/07/2024

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) est en réalité une Société à Responsabilité Limitée (SARL) qui ne compte qu’un seul associé. Ces deux structures juridiques sont soumises aux mêmes réglementations, en particulier en ce qui concerne le système d’imposition. En créant une EURL, l’associé unique a le choix entre l’IR (impôt sur le revenu) et l’IS (l’impôt sur les sociétés) comme mode d’imposition, ce qui pousse plusieurs auto-entrepreneurs à opter pour cette forme de société.

Dans cet article, nous ferons le point sur les modalités de ce choix, les avantages et inconvénients entre les l’IR et l’IS, l’imposition du dirigeant et enfin, la TVA de l’EURL.

Comment choisir l’IS comme régime d’imposition de l’EURL ?

Comme précisé précédemment, l’IS est un régime fiscal spécial, ainsi, l’associé unique doit remplir un certain nombre de conditions afin de pouvoir faire le choix de passer à l’IS.

L’EURL est doté d’une régime fiscal hybride, en effet, dans le cas où vous êtes une personne physique et l’unique associé de l’EURL, vos bénéfices seront, par défaut, assujettis à l’Impôt sur le Revenu (IR). Vous avez, toutefois, la faculté d’opter pour l’Impôt sur les Sociétés (IS).

Par contre, si vous êtes une personne morale et l’unique associé de l’EURL, l’Impôt sur les Sociétés (IS) sera appliqué de manière inévitable sur les bénéfices de l’entreprise.

Voyons donc successivement, le régime par défaut (IR) de l’EURL, puis, les conditions à remplir afin d’opter pour l’IS et enfin, les formalités à accomplir afin d’acter ce choix.

L’IR (impôt sur le revenu), le régime par défaut de l’EURL

Lors de la création d’une EURL, celle-ci est automatiquement soumise au régime de l’impôt sur le revenu. Cela signifie que les bénéfices de l’entreprise sont imposés directement au niveau de l’associé unique, qui est donc responsable des pertes ou des bénéfices de l’entreprise.

Lorsqu’il y a un excédent de déficit, (c’est-à-dire que le déficit de l’entreprise est supérieur au revenu global de l’associé unique) le gérant peut reporter cet excédent sur le revenu global des six prochaines années.

En fonction de la nature de son activité, une EURL, qui est soumise à l’impôt sur le revenu (IR), peut être classée dans deux catégories distinctes. D’une part, si l’EURL mène une activité commerciale ou artisanale, telle que la vente de produits ou la fourniture de services manuels, elle relève des bénéfices industriels et commerciaux (BIC). D’autre part, si l’EURL exerce une activité libérale, comme une profession intellectuelle ou de conseil, elle est alors soumise aux bénéfices non commerciaux (BNC).

Les conditions à remplir pour opter pour l’IS

Pour qu’une EURL soit soumise à l’impôt sur les sociétés (IS), elle doit répondre à l’une des deux conditions suivantes :

- Son associé unique est une personne morale ;

- L’associé unique personne physique a expressément choisi d’opter pour l’IS et a communiqué ce choix aux services fiscaux compétents.

Le choix entre l’IR et l’IS : comment le faire ?

Il n’est pas nécessaire de réaliser une démarche spécifique pour être assujetti à l’IR. De la même manière, aucune démarche n’est requise pour être assujettie à l’IS lorsque l’associé unique est une personne morale, car, dans les deux cas, il s’agit d’un régime d’imposition automatique.

Cependant, lorsque l’EURL est composée d’un associé unique personne physique, le choix de passer à l’IS doit être fait auprès du Service des Impôts des Entreprises (SIE) dont dépend l’entreprise.

Ce choix peut être exercé :

- Dès la création de la société, lors du dépôt des statuts ;

- Avant la fin du troisième mois de l’exercice au titre duquel l’entreprise souhaite être soumise pour la première fois à l’IS ;

- Ou avant le début de l’exercice à partir duquel elle produira ses effets.

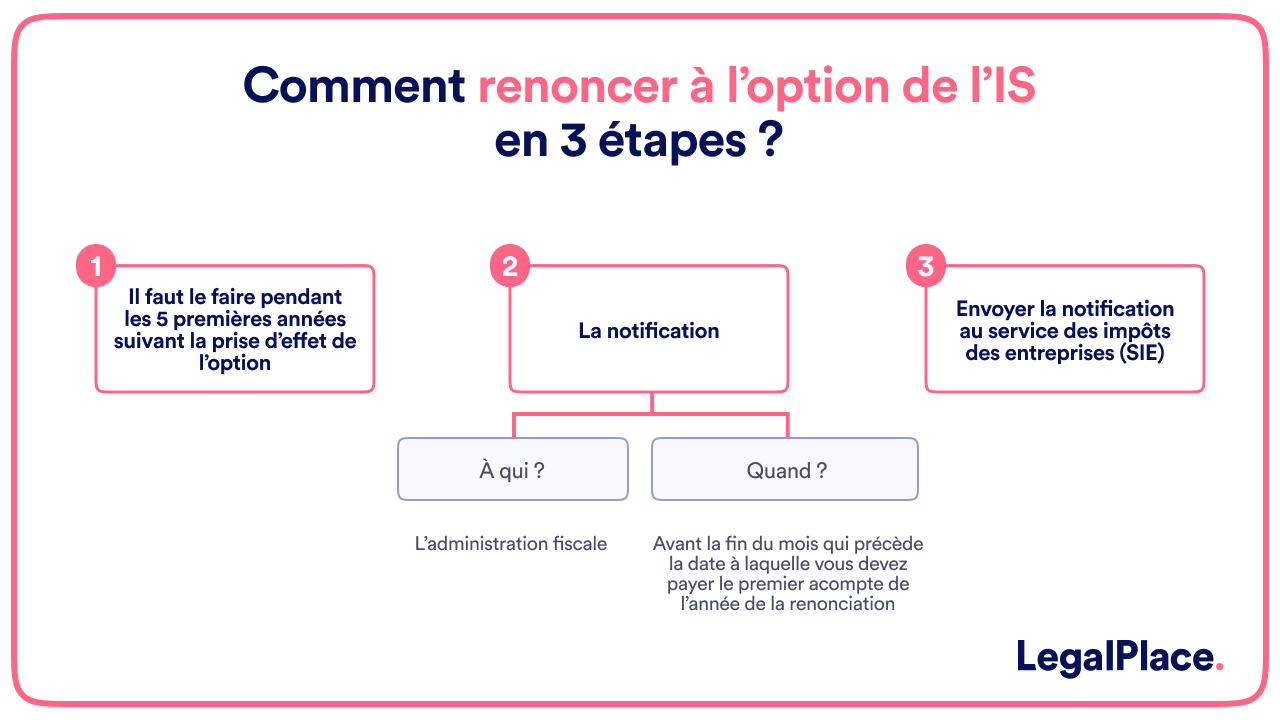

Cependant, une fois ce choix fait, l’entreprise peut y renoncer les 5 années suivant la prise d’effet de l’option.

Pour renoncer à l’option IS, l’entreprise doit informer l’administration fiscale avant la fin du mois qui précède la date limite de paiement du premier acompte d’IS de l’année où la renonciation prend effet. Cette notification doit être envoyée au Service des Impôts des Entreprises (SIE) où l’entreprise dépose sa déclaration de résultats.

Si l’entreprise ne renonce pas à l’option IS dans le délai de 5 ans, alors cette option devient définitive. Tout changement ultérieur dans le mode d’imposition sera considéré par l’administration fiscale comme une cessation d’activité.

Comment fonctionne l’IS pour une EURL ?

Le passage à l’IS nécessite de maîtriser un nouveau mode d’imposition. Faisons le point dans ce chapitre.

Taux d’impôt pour les sociétés

Ce taux permet de connaître l’étendu de l’imposition à laquelle sera soumise l’EURL.

Le taux d’imposition à l’IS est fixe : 15% sur les 42 500 premiers euros de bénéfice, puis 25% au-delà. Ce taux maximum est donc nettement inférieur au taux maximum du barème de l’impôt sur le revenu qui est de 45% lorsque le revenu est supérieur à 177 106 euros.

| Prenons l’exemple d’une EURL qui réalise un bénéfice de 200 000 euros dans l’année.

Si cette EURL est soumise à l’Impôt sur les Sociétés (IS), elle sera imposée à 15% sur les premiers 42 500 euros de bénéfice, soit une imposition de 6 375 euros.

Pour le reste du bénéfice (200 000 – 42 500 = 157 500 euros), le taux d’imposition est de 25%, soit une imposition de 39 375 euros. L’imposition totale à l’IS sera donc de 45 750 euros.

En revanche, si cette EURL est soumise à l’impôt sur le revenu (IR) et que le revenu dépasse 177 106 euros, le taux d’imposition est de 45%. Dans ce cas, l’imposition totale serait de 90 000 euros (45% de 200 000 euros).

Ainsi, en optant pour l’IS, cette EURL pourrait économiser considérablement sur ses impôts. |

Calcul du bénéfice

Pour calculer le bénéfice d’une EURL à l’IS, il faut suivre les étapes suivantes :

- D’abord, on détermine le chiffre d’affaires de l’entreprise, qui est la somme totale des ventes de produits ou services effectuées au cours de l’année.

- Ensuite, on déduit toutes les charges de l’entreprise, y compris le salaire du dirigeant.

- Et enfin, on déduit aussi les pertes des années précédentes et toute déduction ou réintégration fiscale applicable.

Le résultat final est le bénéfice net de l’entreprise. C’est sur ce bénéfice net que va être calculé l’impôt sur les sociétés (IS) qui pour rappel, est au de taux de 15% sur les 42 500 premiers euros de bénéfice, puis 25% au-delà.

Comment payer l’IS en EURL ?

Pour répondre à cette question il est essentiel de comprendre les notions d’acompte, solde et créance. Faisons le point dans ce chapitre.

Acomptes

En principe, une EURL soumise à l’IS règle l’impôt de l’année précédente (N-1) en quatre acomptes. Chacun de ces acomptes correspond à 25 % du montant total dû à l’administration fiscale. Ces paiements doivent être effectués au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre de chaque année.

En réalité, beaucoup de sociétés ignorent l’impôt exact dû à cause du décalage entre l’année civile et l’exercice comptable.

Dans ce contexte, il est courant pour les entreprises de payer une somme correspondant au montant du quatrième acompte de l’année N-2 (c’est-à-dire l’année deux ans avant l’année en cours). En procédant ainsi, l’entreprise verse en avance le premier acompte de l’IS de l’année N-1 (l’année précédente). Cela permet à l’entreprise de respecter les échéances fiscales tout en ayant le temps de déterminer le montant exact de l’impôt dû pour l’année en cours.

Une fois que le compte de résultat est émis, la l’entreprise paie la première et la seconde tranche de l’IS lors du second versement. Puis, elle versera le montant restant dû en deux versements. Tout en s’assurant que des mesures soient prises afin que l’entreprise ne paie pas plus que ce qu’elle doit.

Solde

Il permet, d’une part, à l’entreprise de se faire rembourser si elle a versé un montant en trop. D’autre part, si l’entreprise n’a pas versé suffisamment, le solde règle le montant restant dû.

Plus concrètement, le solde de l’IS doit être transmis avant le 15 mai de chaque année. Cette démarche permet à la fois à l’administration fiscale et à l’entreprise d’effectuer un rapprochement entre :

- Les acomptes déjà versés ;

- et l’impôt réellement dû pour l’année N-2.

C’est une étape essentielle pour garantir que l’entreprise s’est acquittée correctement de ses obligations fiscales.

Créance

Il arrive également que l’entreprise bénéficie d’une créance d’IS constatée sur l’exercice précédent. Si les créances sont déclarées avant la solde d’IS, elles seront reportées sur le premier acompte.

Comment fonctionne l’IR pour une EURL ?

Pour l’année 2024, le barème de l’impôt sur le revenu (IR) est le suivant :

| Tranches de revenus | Taux d’imposition de la tranche de revenu |

| Jusqu’à 11 294 € | 0% |

| De 11 295 € à 28 797 € | 11% |

| De 28 798 € à 82 341 € | 30% |

| De 82 342 € à 177 106 € | 41% |

| Plus de 177 106 € | 45% |

L’associé unique d’une EURL a la possibilité de s’orienter vers deux régimes d’imposition distincts à l’IR.

Premièrement, il y a le régime traditionnel des sociétés de personnes. Dans ce scénario, l’associé unique est personnellement responsable de l’impôt sur les bénéfices que l’entreprise a générés. L’impôt est calculé selon le barème progressif de l’IR, le taux augmente avec le niveau de bénéfice.

Deuxièmement, il y a le régime fiscal de la micro-entreprise. L’impôt sur le revenu est forfaitaire, basé sur le chiffre d’affaires. L’entreprise peut opter pour un prélèvement fiscal libératoire.

Que peuvent être les avantages et inconvénients du choix de l’IS ou l’IR comme mode d’imposition d’une EURL ?

Choisir entre l’IS et l’IR pour une EURL est une décision importante qui nécessite une réflexion approfondie. Voici un tableau comparatif qui pourrait vous aider à mieux comprendre les différences entre ces deux options :

| Critères | Impôt sur le Revenu (IR) | Impôt sur les Sociétés (IS) |

| Imposition | Les bénéfices sont imposés directement dans les mains de l’associé unique, selon le barème progressif de l’IR. | L’entreprise est imposée sur ses bénéfices à un taux fixe |

| Traitement de la rémunération du dirigeant | Intégrée à ses revenus pour ensuite être taxée en qualité de BNC ou de BIC | Relevant de l’IR dans la catégorie Traitement et salaire déductible |

| Traitement des dividendes | Pas de dividendes pour une EURL à l’IR, une distribution de la quote-part de bénéfice | Relevant de l’IR dans la catégorie des capitaux mobiliers |

| Amortissement | L’amortissement n’est pas déductible. | L’amortissement est déductible du résultat fiscal. |

Quel est le régime de la TVA dans une EURL ?

Une EURL peut être soumise à trois régimes de TVA :

- En premier lieu, le régime de la franchise en base qui permet à l’EURL de bénéficier d’une exonération totale de la TVA si elle respecte certains seuils de chiffre d’affaires. Ces seuils s’élèvent à 91 900 euros pour les activités de négoce, de ventes à consommer sur place ou prestations d’hébergement et à 36 800 euros pour les autres prestations de services. Cependant, l’EURL ne peut pas récupérer la TVA déductible sur ses achats.

- Les petites structures avec des ventes entre 36 800 et 254 900 euros choisissent le régime du réel simplifié. La TVA est semestrielle.

- Le régime du réel normal s’applique si le chiffre d’affaires dépasse 254 900 euros, avec déclaration mensuelle de la taxe.

Le calcul de la TVA comprend la TVA collectée sur les ventes et déductible sur les achats.

Quel est le régime d’imposition du dirigeant d’une EUR ?

Le régime d’imposition du dirigeant d’une EURL dépend de la structure fiscale de l’entreprise ( soit IR, soit IS). Faisons le point dans ce chapitre.

Entreprise soumise à l’IR

Le salaire que perçoit le gérant au titre de son mandat social est imposé à l’impôt sur le revenu. Il doit indiquer ses revenus sur sa déclaration non salariés dans la case correspondante (BIC ou BNC)..

Entreprise soumise à l’IS

La rémunération est également soumise à l’impôt sur le revenu, cette fois, dans la catégorie des traitements et salaires.

En outre, un abattement de 10% ou une déduction des frais réels est appliqué avant l’imposition.

Quelles sont les démarches à accomplir ?

Il doit effectuer sa déclaration de revenus par voie dématérialisée :

- Par l’intermédiaire d’un partenaire EDI (échange de données informatisées) (mode EDI-TDFC) ;

- Si vous êtes soumis au régime réel simplifié, utilisez votre espace abonné sur le site des impôts (EFI).

Quels sont les cas de dispense d’acompte d’IS en EURL ?

Il existe trois situations distinctes où une EURL peut être totalement ou partiellement exemptée de verser l’acompte.

Premièrement, si l’IS est inférieur à 3 000 euros ou si le résultat est déficitaire, aucun acompte n’est requis. C’est donc une exonération totale.

Deuxièmement, lors de sa première année d’existence (premier exercice d’activité), l’EURL est dispensée de l’acompte.

Finalement, les EURL nouvelles ou préexistantes bénéficient d’une exonération pour leur premier exercice d’activité.

FAQ

Quels sont les avantages d’une EURL à l’IS ?

L’EURL à l’IS offre plusieurs avantages. Elle permet une gestion plus facile de la fiscalité personnelle et des cotisations sociales. Elle offre la possibilité de déduire les charges du calcul de l'impôt, optimisant ainsi la rémunération et l’imposition. Enfin, elle facilite la gestion de la fiscalité de la l’associé-dirigeant.

Quels sont les taux d’imposition applicables pour une EURL ?

Le taux d'imposition varie en fonction du régime d’imposition, lorsque l'EIRL est à l’IR, son taux d'imposition est progressif (de 0% à 45% en fonction du revenu). Tandis que, lorsque l’EURL est à l’IS, son taux d’imposition est fixe (15% sur les premiers 42 500 euros de bénéfices et 25% pour le reste).

Est-il possible de renoncer après avoir choisi l’IS pour son EURL ?

Oui, il est possible de renoncer à l’IS pour une EURL. Cette renonciation peut être effectuée jusqu’au cinquième exercice suivant celui au titre duquel l’option pour l’IS a été exercée. La renonciation doit être notifiée à l'administration fiscale avant la fin du mois précédant la date limite de versement premier acompte d’IS de l’exercice au titre duquel s'applique la renonciation. En l’absence de renonciation dans ce délai, l’option pour l’IS devient irrévocable.

Créer mon EURL

Créer mon EURL

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 01/07/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris