Connexion

Connexion

EURL : le régime social applicable

Dernière mise à jour le 22/04/2024

Le régime de protection sociale applicable au gérant d’une EURL dépend de son statut d’associé unique ou non au sein de l’entreprise. Un associé unique qui dirige lui-même la société est considéré comme un travailleur non salarié (TNS). Il est donc affilié à la sécurité sociale des indépendants (SSI). En revanche, Lorsque le gérant est un tiers, Il s’assimile à un salarié ordinaire et est affilié au régime général de la sécurité sociale..

Le gérant associé unique de l’EURL est affilié au régime de la sécurité sociale des indépendants (SSI) qui est le régime des travailleurs non salariés (TNS).

Le statut de travailleurs non salariés (TNS) diffère de celui d’employé. Il est réservé à une catégorie d’entrepreneur. Il s’agit des entrepreneurs qui dirigent eux-mêmes leur activité.

Sous ce régime, le gérant associé unique est tenu d’effectuer un paiement minimal de cotisations sociales pour les indemnités journalières, l’invalidité décès et la retraite même en l’absence de rémunération. Toutefois, en l’absence de rémunération, le montant de la cotisation sociale sera minime.

La base de cotisations sociales diffère selon le régime choisi. L’EURL est soumise à l’Impôt sur le revenu (IR) en principe. Toutefois, il y a possibilité d’opter pour l’IS.

Lorsque l’EURL est soumise à l’IR, la base de calcul des cotisations sociales est la totalité du bénéfice de l’EURL. Par ailleurs, il s’agira de la rémunération et d’une partie des dividendes lorsque le gérant associé unique a opté pour l’IS. Il est également soumis à l’impôt sur le revenu sur la base de sa rémunération lorsqu’il en perçoit une.

L’option pour l’IS doit se faire dès la création de l’EURL. Elle doit être notifiée à l’administration fiscale à laquelle est rattachée l’EURL.

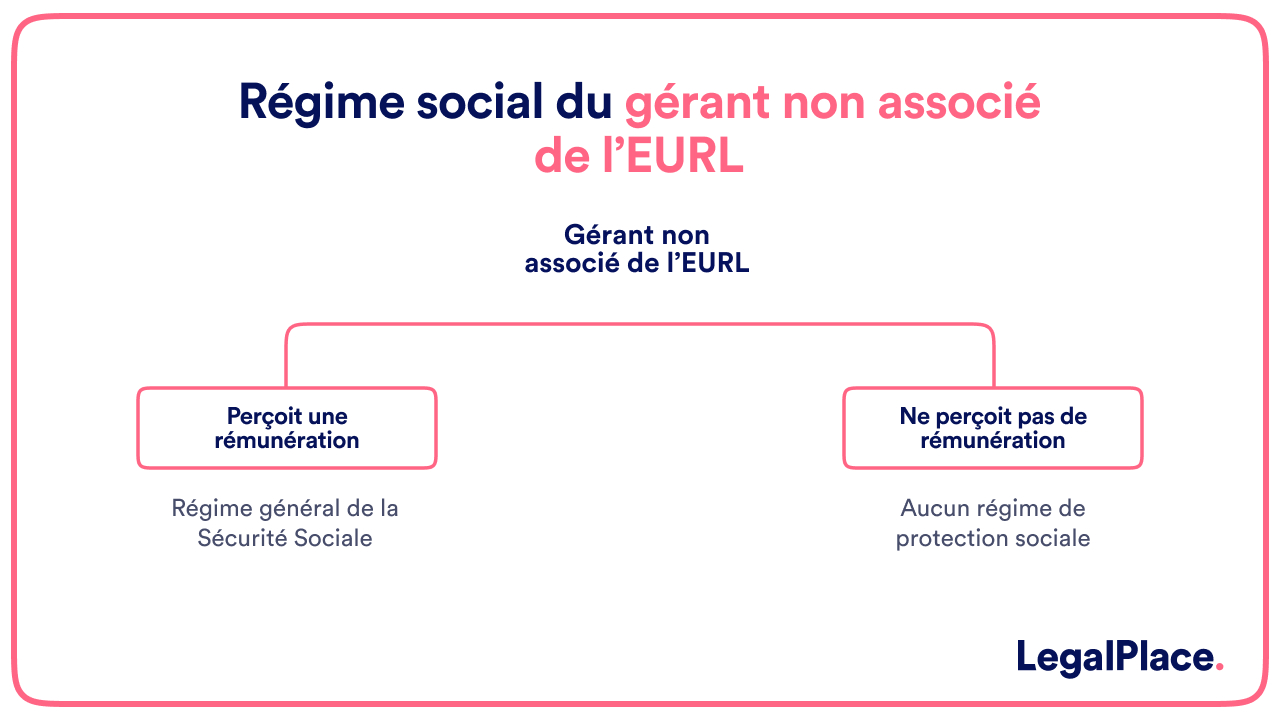

Le gérant non associé de l’EURL est celui qui occupe exclusivement un rôle de direction, sans détenir de parts sociales. Deux situations peuvent se présenter:

- Le gérant non associé perçoit une rémunération : le gérant d’une EURL qui perçoit une rémunération en sa qualité de gérant salarié ou pour son mandat social relève du régime des assimilés salariés. Il est donc affilié au régime général de la Sécurité sociale.

- Le cas du gérant d’EURL non associé non rémunéré : le statut social du gérant non associé de l’EURL est déterminé en fonction de sa rémunération. Le gérant non associé d’une EURL qui ne perçoit aucune rémunération de la société n’est donc soumis à aucun régime de protection sociale.

Un associé unique inactif au sein de l’EURL n’est affilié à aucun régime de sécurité sociale obligatoire. Il ne bénéficie donc d’aucune protection sociale.

L’EURL ne peut pas employer son propre associé unique qui n’occupe pas le poste de dirigeant car ce dernier a le pouvoir de révoquer le gérant. Il n’est pas possible d’établir une relation de subordination entre l’associé et sa société dans la mesure où l’associé unique ne peut pas transférer ses responsabilités.

Quel régime fiscal s’applique à l’associé unique ?

Le statut fiscal de l’associé unique dépend non seulement du rôle qu’il joue au sein de l’EURL mais aussi du régime d’imposition des bénéfices.

Situation fiscale de l’associé sans participation active dans l’entreprise

Dans cette situation particulière, l’associé unique ne participe pas à l’exploitation de l’EURL. selon que l’entreprise est soumise au régime des sociétés de personnes ou à l’impôt sur les sociétés, les situations suivantes se distinguent :

- L’EURL relève du régime des sociétés de personnes : la société ne sera pas imposée. Les bénéfices réalisés sont imposés directement au niveau de l’associé, au titre de l’impôt sur le revenu. Ces bénéfices sont considérés comme des revenus non professionnels et sont intégrés dans la catégorie des bénéfices non commerciaux (BNC) pour une activité libérale ou des bénéfices industriels et commerciaux (BIC) pour une activité artisanale ou commerciale. Le déficit dans cette situation ne peut être imputé sur le revenu global de l’associé. Toutefois, il est possible de l’utiliser pour compenser les bénéfices provenant d’activités similaires durant la même année ou les 6 années suivantes ;

- Lorsque l’EURL est soumise à l’IS : L’associé est imposé à l’IR sur les dividendes distribués. Les dividendes sont imposés soit au prélèvement forfaitaire unique (PFU ou flat tax ), soit au barème progressif de l’impôt sur le revenu, sur option.

Fiscalité de l’associé unique exerçant une activité au sein de l’entreprise

La situation fiscale de l’associé unique qui exerce une activité est fonction du régime d’imposition de l’EURL :

- L’entreprise est soumise à l’impôt sur les sociétés (IS) : on distingue alors les bénéfices de la société des revenus de l’associé unique. Ce dernier est imposé personnellement à l’IR sur sa rémunération ainsi que sur le montant des dividendes qu’il perçoit. Les dividendes peuvent être imposés au Prélèvement Forfaitaire Unique (PFU) ou au barème progressif de l’impôt sur le revenu, selon l’option qui a été choisie ;

- L’EURL est soumise au régime des sociétés de personnes : l’associé unique est personnellement responsable de l’impôt sur le revenu qui découle des bénéfices réalisés par l’EURL et déclarés dans la catégorie des BNC ou des BIC en tant que bénéfices professionnels. Si l’EURL affiche un déficit, il peut être déduit du revenu global de l’associé. Le reste du déficit excédant le revenu global peut être reporté sur les revenus des six années suivantes tant qu’il n’est pas entièrement compensé.

L’associé unique qui exerce une activité au sein de l’entreprise est affilié en tant que travailleur indépendant au régime général de la sécurité sociale. Pour un associé non dirigeant libéral dans la même situation, son affiliation se fait à la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL).

La vidéo ci-dessous vous résume tout ce que vous devez savoir sur l’EURL en quelques minutes :

Voici un tableau récapitulatif du régime fiscal applicable dans le cadre d’une EURL :

| Associé unique sans participation active au sein de l’EURL | Associé unique exerçant une activité au sein de l’ EURL | |||

| Régime d’imposition de l’ EURL | IS | IR | IS | IR |

| Base d’imposition de l’associé unique | Dividendes distribuées

Pas de distribution de dividende : pas d’imposition en son nom |

Résultat fiscal de l’EURL | Montant de la rémunération de l’associé unique ( traitement et salaire + montant de ses dividendes) | Résultat fiscal de l’EURL |

| Régime d’imposition de l’associé unique | Imposition personnelle à l’IR

(prélèvement forfaitaire unique ou barème progressif sur option) |

Imposition personnelle à l’IR

(en tant que bénéfices non professionnels dans la catégorie des BIC ou BNC) |

Imposition personnelle à l’IR

(prélèvement forfaitaire unique ou barème progressif sur option) |

Imposition personnelle à l’IR

(en tant que bénéfices professionnels dans la catégorie des BIC ou BNC) |

En outre, voici un second tableau récapitulant ce qu’il faut retenir du régime social applicable dans le cadre d’une EURL :

|

statut du dirigeant ou de l’associé |

Gérant associé unique | Gérant non associé | Associé unique non dirigeant | |

| Perçoit une rémunération | Ne perçoit pas de rémunération |

N’exerce pas d’activité au sein de l’EURL |

||

| Régime de protection sociale | Régime de la sécurité sociale des indépendants (SSI) | Régime Général de la sécurité sociale | Aucun régime de protection |

Aucun régime de protection |

FAQ

Est-ce qu’une EURL est une personne morale ?

Une Entreprise Unipersonnelle à Responsabilité Limitée est une personne morale. Elle a une personnalité distincte de celle de son associé unique qui peut être une personne physique ou morale. En revanche, le gérant est nécessairement une personne physique.

Quelles sont les charges sociales d’une EURL ?

Les charges sociales d'une Entreprise Unipersonnelle à Responsabilité Limitée (EURL) sont fonction du statut du gérant et du régime fiscal auquel est soumis l'EURL. Il peut s’agir de cotisations salariales et patronales, cotisations sociales du gérant et d’autres contributions obligatoires concernant le maintien de salaire, les cotisations spécifiques sur les revenus de remplacement, les taxes ou participations sur les salaires ainsi que d'autres taxes légales, contractuelles ou d'usage sur la rémunération des salariés.

Quel régime fiscal pour une EURL ?

L’EURL est par défaut soumise au régime des sociétés de personnes avec possibilité d’opter pour l’assujettissement à l’impôt sur les sociétés. Le taux fixe moins élevé de l’impôt sur les sociétés est avantageux si l'associé unique est déjà dans les tranches d’imposition les plus élevées. C’est aussi le cas s’il a de gros projets car la distribution de bénéfices importants pourrait le faire passer dans les tranches d’imposition les plus élevées. Quant à l’impôt sur les revenus, il est avantageux si l’associé utilise des systèmes de défiscalisation qui sont ouverts aux particuliers comme c’est le cas pour les investissements immobiliers en Loi Pinel.

Créer mon EURL

Créer mon EURL

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 22/04/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris