Connexion

Connexion

L’EURL : fiche pratique

Dernière mise à jour le 18/10/2024

Créer mon EURL en ligne

L’EURL (entreprise unipersonnelle à responsabilité limitée) est une société à responsabilité limitée (SARL) ne comptant qu’un seul associé

Calqué sur le régime juridique de la SARL, ce statut présente à la fois des avantages et des inconvénients, notamment la rigidité du régime. Cet article vous présente les caractéristiques, la constitution et le fonctionnement de l’EURL afin de pouvoir déterminer si elle constitue le statut juridique idéal pour votre projet.

Qu’est-ce qu’une EURL ?

Une EURL (entreprise unipersonnelle à responsabilité limitée) est une SARL unipersonnelle. Par conséquent, elle ne comporte qu’un seul associé.

Elle est réglementée par les articles L.223-1 et suivant du code de commerce.

Concernant ses principales caractéristiques, à l’instar d’une SARL, la responsabilité de l’associé est limitée à la hauteur de ses apports. Par conséquent, le patrimoine personnel et professionnel sont séparés.

De plus, il n’est pas exigé un montant de capital social minimal pour créer une EURL. Ainsi, il est tout à fait possible de créer une EURL avec 1€ symbolique.

Et le cas échéant, le capital social peut être composé d’apport en nature ou en numéraire.

En outre, l’associé unique est libre, dans une certaine mesure, de choisir l’imposition de l’EURL, en optant pour l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR), en étant imposé directement en son nom.

Pour finir, l’EURL et la SARL s’inscrivent dans un cadre juridique strict, car ces structures sont largement encadrées par le code de commerce, notamment au regard des obligations comptables et fiscales.

Quels sont avantages de l’EURL ?

L’EURL est une structure appréciée des entrepreneurs qui souhaitent lancer un projet professionnel seul, par exemple s’il souhaite créer une entreprise de négoce tout en bénéficiant de l’encadrement légal d’une société.

Ainsi, elle procure les avantages suivants :

- Permettre la création d’une société à une personne seule sans avoir besoin de s’associer ;

- Limiter la responsabilité de l’associé unique au montant des apports effectués au capital social (sauf en cas de faute de gestion ou en cas d’engagement de caution à titre personnel) ;

- Permettre la création d’une société avec peu d’apport initial ;

- Faciliter la transformation en SARL si besoin en faisant entrer de nouveaux associés ;

- Permettre de choisir sa fiscalité entre l’IS et l’IR ;

- Le gérant majoritaire d’une EURL à l’IR peut opter pour le régime fiscal de la micro-entreprise s’il satisfait les conditions d’éligibilité.

Quels sont les inconvénients ?

Malgré les nombreux avantages de l’EURL, cette dernière comporte également inconvénients, tels que :

- L’encadrement juridique stricte ;

- Le régime social imposé : à savoir le statut de travailleur non salarié (TNS) ;

- Le possible engagement de la responsabilité du gérant de l’EURL.

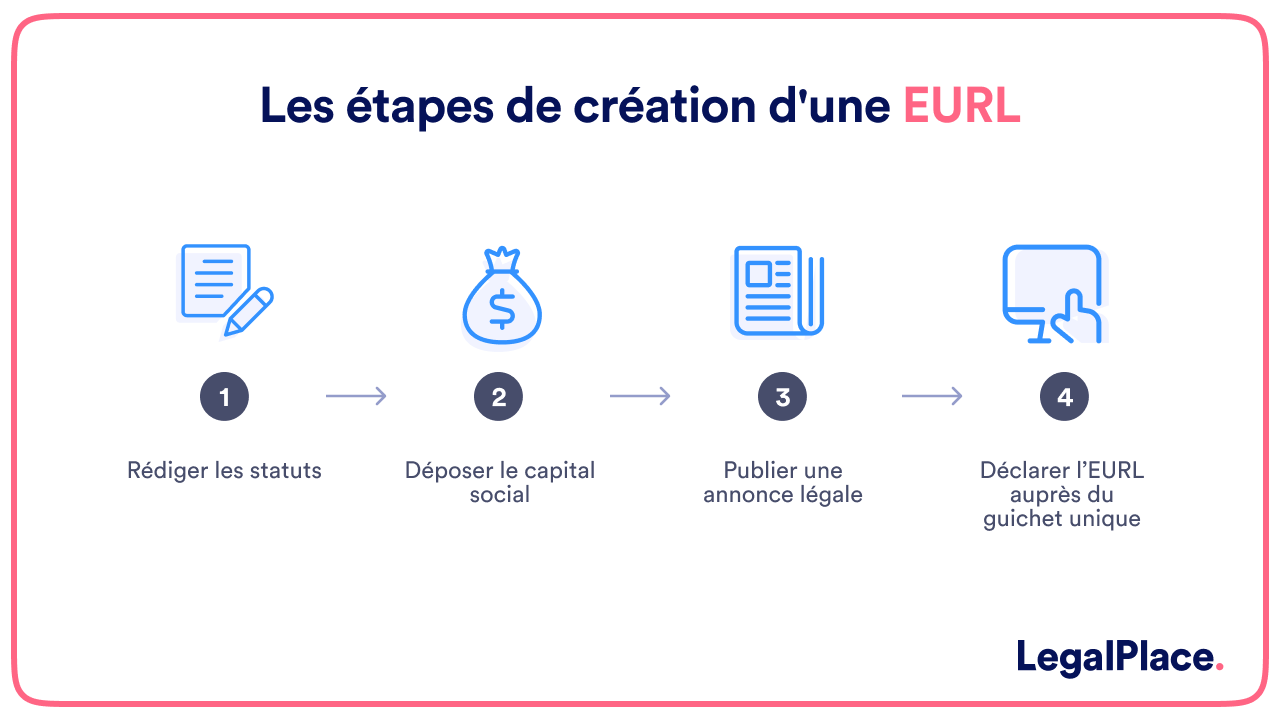

Quelle est la procédure pour créer une EURL ?

Au même titre que les autres régimes de société, la création d’une EURL doit respecter une série de démarches obligatoires :

- La rédaction les statuts ;

- Le dépôt du capital social de la société ;

- La publication d’une annonce légale dans un journal habilité ;

- La déclaration du bénéficiaire effectif de la société ;

- Le dépôt du dossier d’immatriculation auprès du guichet unique hébergé par l’INPI.

Etape n° 1 : La rédaction des statuts

Lors de la création de votre EURL, il est impératif de rédiger les statuts de la société afin de fixer les règles qui régissent son organisation. La création de votre EURL doit ensuite faire l’objet d’une publicité dans un journal habilité à recevoir des annonces légales. Ils doivent être établis par écrit, soit sous signature privée, soit par acte authentique (acte notarié). Les statuts doivent expressément contenir une série de mentions obligatoires :

- La forme de votre société ;

- La durée de vie de l’EURL ;

- Le siège social ;

- L’objet social ;

- La dénomination sociale ;

- La date de clôture d’exercice ;

- Le nombre et la libération des parts sociales.

Etape n° 2 : Le dépôt du capital social

Une fois les statuts rédigés, l’associé unique doit ensuite déposer le capital social de l’EURL sur un compte bancaire professionnel.

Le capital social, soit l’ensemble des apports en numéraire, doit être déposé auprès d’une banque ou d’un notaire. En contrepartie, l’associé unique recevra une attestation de dépôt de fonds.

Etape n° 3 : La publication d’une annonce légale

Afin d’informer tout le monde de la création de l’entreprise, l’associé unique est chargé de publier une annonce légale, c’est-à-dire demander la publication d’une annonce de constitution de société dans un journal habilité à recevoir des annonces légales.

Ce journal doit être situé dans le même département que le siège social de l’entreprise. Lors de cette démarche payante, l’associé unique reçoit une attestation de parution, faisant office de preuve.

Etape n° 4 : La déclaration et immatriculation de la société

Enfin, depuis le 1er janvier 2023, la société doit être déclarée sur le site du guichet unique.

Ce guichet transmettra votre déclaration auprès des organismes compétents afin de procéder à l’immatriculation de la société.

Grace à cette formalité et une fois le dossier complet, l’entreprise est alors inscrite au registre national des entreprises (RNE) ainsi qu’au registre du commerce et des sociétés (RCS), le cas échéant.

Qui sont les acteurs de cette entreprise ?

En termes de fonctionnement, l’EURL est comparable à la SARL mais avec qu’un seul associé. Le gérant, associé unique ou tierce personne, joue également un rôle dans ce fonctionnement.

L’associé unique

On devient associé unique unique d’EURL après avoir effectué un apport au capital social en contrepartie de parts sociales.

L’associé unique d’EURL bénéficie d’un droit de regard sur la gestion de l’EURL et participe activement à la vie sociale en votant les décisions relatives au fonctionnement de l’entreprise.

Il dispose également du droit de percevoir des dividendes.

Concernant ses obligations, l’associé doit respecter la législation des contrats passés entre le gérant et l’EURL.

Il doit également respecter toutes les dispositions légales et réglementaires en vigueur concernant les EURL.

De plus, l’associé unique de l’EURL n’est responsable que dans la limite du montant de son apport.

Néanmoins, il peut voir sa responsabilité patrimoniale engagée au-delà du montant de son apport dans certains cas (en cas de caution personnelle par exemple).

Le gérant

La gestion d’une entreprise unipersonnelle à responsabilité limitée peut être assurée soit par l’associé unique lui-même ou un tiers nommé par lui.

Dans tous les cas le gérant doit remplir les caractéristiques ci-après :

- Être une personne physique ;

- Agir au nom et pour le compte de la société ;

- S’occuper de la gestion quotidienne ainsi que de la définition de son orientation stratégique.

Ensuite, les pouvoirs du gérant d’EURL sont globalement définis par l’étendue de l’objet social de l’EURL.

De ce fait, il peut accomplir tout acte de gestion dans l’intérêt de la société (aussi bien des actes d’administration que les actes de disposition des biens de l’entreprise).

Le statut de gérant emporte également certaines obligations, telles que la convocation des AG avec l’associé unique pour prendre les décisions relatives à la vie sociale relevant de sa compétence exclusive (la nomination et la révocation du gérant, l’assemblée générale annuelle d’approbation des comptes, etc.).

De plus, le gérant doit également accomplir les formalités de publicité adéquates.

Enfin, le gérant est tenu de répondre des fautes commises dans l’exercice de ses fonctions. Ainsi, sa responsabilité civile sera engagée en cas de manquements aux statuts et aux dispositions légales et réglementaires en vigueur.

Quelle est la différence entre une SASU et une EURL ?

Lorsque l’on souhaite lancer une activité plusieurs structures sont envisageables pour l’entrepreneur : la SARL, la SASU ou encore l’entreprise individuelle. Voici leurs principales caractéristiques.

EURL ou SARL

En pratique, il n’existe quasi pas de différence entre une EURL et une SARL.

La seule différence réside dans le fait qu’il est possible de créer une EURL seul, alors qu’il faut impérativement être au minimum 2 pour créer une SARL.

EURL ou SASU

L’EURL et la SASU sont 2 sociétés unipersonnelles. Elles se différencient au regard de leur régime social ou en termes de gestion.

Tout d’abord, pour l’EURL le gérant est une personne physique alors que pour la SASU il peut s’agir d’une personne physique ou morale.

De plus, en terme d’imposition l’EURL a le choix entre l’IR ou l’IS alors que la SASU est par principe soumise à l’IS avec une option possible pour l’IR pour les 5 premières années.

Il y a également des différences de régime social pour le dirigeant.

EURL ou l’entreprise individuelle

L’EURL et l’entreprise individuelle sont également 2 structures permettant de lancer un projet professionnel seul, pourtant les deux ont des différences fondamentales.

Ainsi, les formalités de création d’une EURL sont plus contraignantes car, à l’instar des autres sociétés commerciales, elles nécessitent la rédaction des statuts et la constitution d’un capital social.

De plus, dans la cadre d’une EURL, la responsabilité est limitée aux apports, alors que pour l’EI, la responsabilité se limite aux biens utiles à l’activité professionnelle.

Enfin, les perspectives d’évolution d’une EI sont plus restreintes car en cas d’ajout d’un nouvel associé il faudra nécessairement créer une nouvelle structure. En revanche, le passage de l’EURL à la SARL est plus facile.

Quel est le régime fiscal ?

La fiscalité d’une EURL comprend plusieurs volets à savoir, l’imposition des bénéfices à l’IS ou à l’IR, le paiement de la TVA et de la CVAE (Cotisation sur la valeur ajoutée des entreprises) .

L’imposition des bénéfices

Lors de la création de l’EURL, l’associé unique peut choisir le régime d’imposition des bénéfices de l’EURL : l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR).

Si l’associé unique opte pour l’IR alors il sera imposé directement et personnellement sur les bénéfices réalisés.

Les revenus seront imposés dans la catégorie des BIC pour les activités artisanales et commerciales et dans la catégorie des BNC pour les activités libérales.

A l’inverse, il peut être fait le choix de l’IS, notamment si l’associé unique est une personne morale.

En revanche, faire le choix de l’IS lors de la constitution de l’EURL est irrévocable.

La TVA

Dans le cadre d’une EURL, il existe plusieurs choix possibles en matière de régime d’imposition de la TVA :

- Le régime de la franchise en base TVA : sous réserve du respect de certains seuils de chiffre d’affaires (36 800€ pour une activité de prestation de services et 91 900€ pour une activité de vente), l’EURL peut bénéficier d’une exonération totale de la TVA. Concrètement, cela signifie que l’entreprise n’a pas à collecter ni à reverser la TVA sur ses ventes.

- Le régime réel simplifié : l’EURL dont le chiffre d’affaires ne dépasse pas un certain seuil peut bénéficier du régime réel simplifié de TVA (compris entre 91 800 € et 840 000€ de chiffre d’affaires déclaré pour les activités de vente et prestations d’hébergement et compris entre 36 800€ et 254 000 € concernant les autres prestations de services).

- Le régime réel normal : pour les entreprises ayant un chiffre d’affaires plus élevé, elles sont de facto soumises au régime réel normal (supérieur à 840 000 € de chiffre d’affaires déclaré pour les prestations de ventes ou à 254 000 € pour les prestations de services).

La CVAE

Seules les entreprises ayant un chiffre d’affaires supérieur à 152 000 € sont soumises à la CVAE. Elle désigne un impôt local versé au profit des collectivités locales. Elle constitue avec la cotisation foncière des entreprises (CFE) l’une des 2 composantes de la contribution économique territoriale (CET).

Le régime social du gérant d’une EURL varie selon sa situation :

- Le gérant est également l’associé unique ;

- Le gérant est une personne tierce.

Gérant associé unique

Dans le cas où le gérant de l’EURL est également l’associé unique alors il est considéré comme un travailleur non salarié (TNS).

Par conséquent, il est affilié à la sécurité sociale des indépendants (SSI).

Ainsi, si ce dernier se verse une rémunération à ce titre, les cotisations sociales dues sont égales à environ 45% du montant de la rémunération du gérant.

Gérant personne tierce à l’entreprise

Si la gérance de l’EURL n’est pas assurée par l’associé unique mais par une personne tierce à l’entreprise, pour son régime social, 2 situations sont à distinguer :

- Le gérant non associé est rémunéré : il est considéré comme un assimilé salarié et bénéficie du rattachement au régime général de la sécurité sociale. Il dispose de la même protection qu’un salarié sauf qu’il ne cotise pas pour le chômage. Dans ce cas, les cotisations sociales à payer s’élèvent à 80% de la rémunération ;

- Le gérant non associé n’est pas rémunéré : il n’est soumis à aucun régime social.

Voici un tableau récapitulatif du régime social du gérant de l’EURL selon sa situation.

| Gérant associé unique | Gérant tiers à l’entreprise |

| Travailleur non salarié affilié à la sécurité sociale des indépendants | – Gérant tiers rémunéré : assimilé salarié affilié au régime général de la sécurité sociale ;

– Gérant tiers non rémunéré : rattaché à aucun régime social. |

Voici une courte vidéo vous expliquant rapidement et simplement tout ce qu’il y a savoir sur l’EURL.

Comment fonctionne une EURL ?

La gestion d’une EURL suppose des obligations strictes et notamment :

- Des obligations fiscales ;

- Des obligations comptables ;

- L’approbation des comptes.

Obligations comptables

A l’instar de toutes les sociétés commerciales, l’EURL doit répondre aux obligations comptables suivantes :

- Tenir une comptabilité régulière ;

- Conserver les documents et justificatifs comptable pendant une durée de 10 ans ;

- Etablir les comptes annuellement, à la fin de chaque exercice comptable.

Obligations fiscales

Ensuite L’EURL est soumise à des obligations fiscales. Les bénéfices de l’associé unique sont en effet soumis à une imposition qui relève, au choix, de l’impôt sur les revenus (IR), l’impôt sur les sociétés (IS) ou du régime de la micro-entreprise.

L’EURL est également soumise à la TVA selon trois régimes différents en fonction du chiffre d’affaires de l’entreprise (la franchise de TVA, le régime réel simplifié et le régime réel normal).

Enfin, comme détaillé plus haut, ce statut de société est redevable de la CET, comprenant la CVAE et la CFE.

Concernant la rémunération de l’associé unique, celle-ci est imposable. Le régime d’imposition est différent selon la nature de la rémunération.

| Mode de rémunération | Imposition |

| Salaire | Application du barème de l’impôt sur le revenu |

| Dividendes | Application de la flat tax ou sur option de l’impôt sur le revenu après abattement |

En effet, les dividendes de l’associé sont imposés selon un taux unique appelé “flat tax”, taux fixe de 30% (12.8% représentant l’IR et 17.2% représentant les prélèvements sociaux).

Approbations des comptes

Pour finir et par principe, l’EURL est soumise à une obligation d’approbation annuelle des comptes.

Concernant la procédure à suivre, celle-ci varie selon que le gérant soit également l’associé unique ou qu’il s’agisse d’une personne tierce :

- Si le gérant est également l’associé unique : les comptes n’ont pas besoin d’être approuvés en assemblée générale, ni d’être consignés dans un procès-verbal. L’associé unique reste cependant tenu de déposer au Registre du Commerce et des Sociétés (RCS) les pièces comptables nécessaires six mois avant la clôture de l’exercice comptable ;

- Si le gérant est un tiers : Le gérant doit donc convoquer l’associé unique dans le délai de six mois suivants la clôture de l’exercice pour approuver les comptes. Un procès-verbal est établi à l’issue de la réunion.

FAQ

Qui dirige une EURL ?

Souvent, l'associé unique occupe la fonction de gérant. A ce titre, il est chargé de la gestion de la société. Toutefois, la gérance de la société peut être exercée par une tierce personne. Dans ce cas, c'est cette personne qui dispose de la qualité de gérant.

Quelle est la différence entre une EURL et une SARL ?

L’EURL correspond à la forme unipersonnelle de la SARL. Ainsi, ces deux formes sociales sont soumises aux mêmes règles. Toutefois, le statut juridique de l’EURL est adapté à la présence d'un associé unique au sein de la société.

Existe-t-il un capital social minimum pour l'EURL ?

Il n’existe pas de capital social minimum pour la constitution d’une EURL, cette dernière peut donc valablement être formée avec 1€.

Créer mon EURL

Créer mon EURL

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 18/10/2024

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Article très interessant. Je suis arrivé dessus en cherchant la réponse à “Ma société SASU est l’associé unique d’une EURL, étant moi même l’associé unique de Ma société SASU, comme il n’y a pas de lien de subordination, pour l’EURL nouvellement créée, je suis, si je veux me verser une rémunération, TNS? Je ne suis donc pas obligé de me faire salarié?

Bonjour,

Le gérant associé unique d’une EURL est affilié à la Sécurité sociale des indépendants, qu’il perçoive ou non une rémunération.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

bonjour,

j’ai besoin de faire un pv de non rémunération en tant que dirigeant de mon eurl qui est créée depuis le 01/08/2020.

comment dois-je mis prendre svp ?

cordialement

martial

Bonjour, Vous pouvez rédiger par écrit le PV en indiquant qu’en tant qu’associé unique vous prenez la décision de ne pas être rémunéré au titre de votre mandat de président. Vous devez indiquer la durée de la non rémunération. En outre, divers informations identifiant la société (dénomination sociale, siège, numéro RCS) et l’associé unique (prénom, nom, adresse, qualité au sein de la société) doivent y figurer. Sachez que sur le site de legalPlace, vous pouvez trouver un guide complet de l’EURL à télécharger et un modèle de PV de dissolution de l’EURL. Nous espérons avoir su répondre à vos interrogations… Lire la suite »

Bonjour

Je suis sous le régime de la micro entreprise depuis 6 ans.

En 2022 je pourrai dépasser le seuil des 32600 euros, et, je suis pour partie propriétaire de ma maison avec mon conjoint depuis cette année.

J’ai donc 2 questions :

– EURL ou SASU ?

– mariage ou pas mariage ? sachant que mon compagnon est également à son compte (depuis peu).

Je vous remercie de votre réponse.

Bien cordialement

Cécile

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Que dois-je faire si je suis représentant de l’Associé unique (société anonyme suisse) et que depuis plusieurs années le Gérant et le directeur de l’EURL ont omis volontairement de communiquer quelque document que ce soit et omis d’organiser les Assemblée Générales.

En fait il y a une tierce personne qui prend les décisions avec la complicité du directeur et le Gérant lui-même n’est pas informé, mais il signe bêtement les documents qui lui sont soumis par le directeur !

Mille mercis et excellente journée.

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Petite question, si nous sommes dans le statut d’une EURL, nous pouvons quand même mettre en place des partenariats ?

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Vous dites:

Peut-on se rémunéré que en dividendes ?

Merci.

rémunérer*

Article intéressant !

Merci beaucoup

Bonjour,

Merci beaucoup pour ce retour positif.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour, quelle est la différence entre en EI et une EURL ? merci

Bonjour,

Tout d’abord, sachez que depuis le 14 février 2022, il n’est plus possible de créer une EIRL.

Avant cette date, la principale différence entre ces structures résidait dans la plus grande protection du patrimoine personnel du gérant de l’EIRL et le dépôt des comptes obligatoires.

Dorénavant, le régime unique des EI est plus protecteur pour le patrimoine personnel pour l’entrepreneur.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour,

Mon EURL gère 1 appartement en LMNP. Cela s’avère trop lourd pour moi. Comment sortir de l’EURL mais en gardant le LMNP pour moi meme ? Dois je vendre le LMNP avant de dissoudre ?

Merci

Bonjour,

Pour sortir de votre EURL tout en conservant l’exploitation du bien en LMNP, vous pouvez envisager plusieurs options. Une possibilité est de vendre le bien LMNP détenu par votre EURL avant de procéder à la dissolution de l’entreprise. Cela vous permettrait de transférer la propriété du bien à titre personnel.

Il est important de noter que cette opération peut avoir des implications fiscales et juridiques.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour,

Est ce possible d’etre conjoint associé dans une EURL ? Je me pose la question puisque cela est possible dans une SARL, et une SARL ressemble pour la globalité à une EURL.

Est ce possible d’etre conjoint associé dans une SASU ? Car c’est possible dans une SAS, donc je suppose que c’est aussi possible dans une SASU.

Je trouve toutes sortes de réponse sur internet alors je suis un peu perdue. Y a t’il des textes qui precisent cela ? Ou pas ? Merci d’avance pour votre réponse

Bonjour, je ne réside pas en france, je ne suis pas français non plus, mais j’ai des opportunités de partenariat avec des entreprises françaises dans le cadre de mon activité de prestation de service. J’aimerai donc savoir s’il m’est possible de créer et de domicilier une EURL, grâce à votre plateforme, en france ?