Connexion

Connexion

La forme juridique d’une EURL

Dernière mise à jour le 21/02/2025

La forme juridique de l’entreprise unipersonnelle à responsabilité limitée (EURL) est une forme d’entreprise individuelle. En effet, il s’agit de la version unipersonnelle de la société à responsabilité limitée (SARL).

Ainsi, cette forme juridique est prisée par les entrepreneurs souhaitant se lancer dans un projet seuls tout en bénéficiant d’une immatriculation au registre du commerce et des sociétés (RCS), et de nombreux autres avantages.

Qu’est-ce qu’est la forme juridique de l’EURL ?

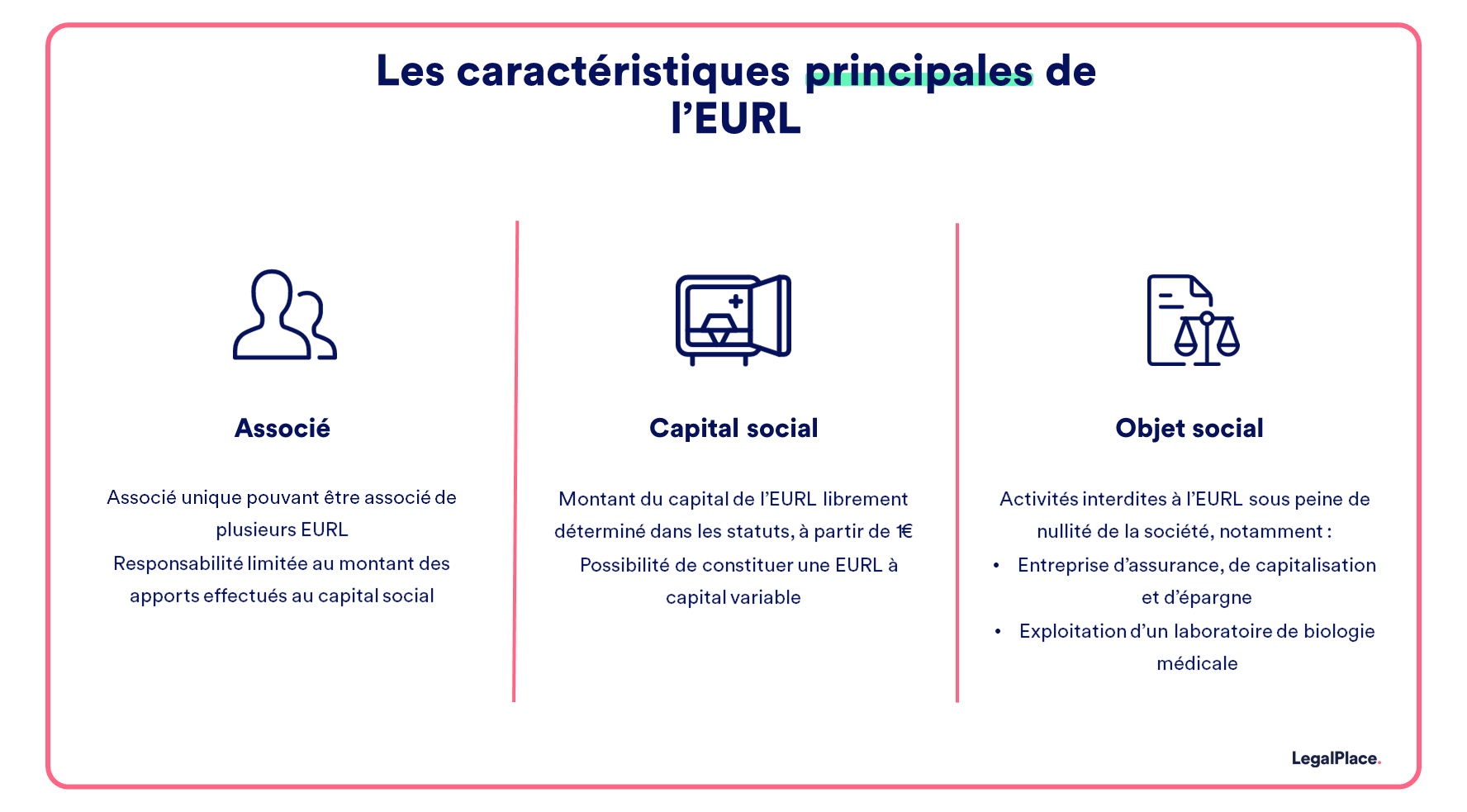

L’EURL est la forme juridique unipersonnelle de la SARL, car elle comporte un unique associé.

Eu égard aux similitudes avec la SARL, elle est réglementée par les articles L.223-1 et suivants du code de commerce concernant les sociétés à responsabilité limitée.

Ainsi, la responsabilité de l’associé unique est limitée à la hauteur de ses apports. Toutefois, s’il est également gérant, ses biens personnels peuvent être engagés en cas de faute de gestion.

Concernant les décisions collectives, aucune assemblée générale n’est requise. Les décisions sont seulement formalisées par un procès-verbal de décision et doivent figurer dans un registre.

De plus, au regard de l’approbation annuelle des comptes, 2 situations sont à distinguer :

- L’associé unique est le gérant : le dépôt des comptes auprès du greffe vaut approbation ;

- L’associé unique n’est pas le gérant : l’approbation des comptes a lieu dans les 6 mois après la clôture de l’exercice social.

Enfin, concernant la dissolution de cette société, 2 situations se présentent :

- L’associé unique est une personne physique : la société est liquidée sans qu’il n’y au lieu au paiement des droits et un partage du boni de liquidation ;

- L’associé unique est une personne morale : la disparition de la société est immédiate et son patrimoine est absorbé par celui de l’associé unique.

Quels sont les avantages de la forme juridique de l’EURL ?

Cette forme juridique présente de nombreux atouts, et notamment celui de pouvoir facilement développer la société, si besoin.

Les principaux avantages de l’EURL sont les suivants :

- La création d’une société seul, sans avoir besoin de s’associer ;

- La responsabilité de l’associé unique est limitée au montant des apports au capital social effectués ;

- Le création de cette société n’est pas conditionnée à la réunion d’un montant minimal de capital social : l’associé peut librement choisir le montant et l’indiquer dans les statuts ;

- La transformation facilitée de l’EURL en une SARL : en cas d’entrée de nouveaux associés ou d’héritage impliquant plusieurs héritiers ;

- Le choix du régime d’imposition entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS) ;

- L’établissement d’un plan comptable et financier rigoureux en raison de la séparation des patrimoines ;

- Un retrait possible pour l’associé unique grâce à la cession des parts sociales ;

- La possibilité pour le gérant majoritaire d’être assujetti au régime micro-fiscal de l’auto-entreprise si l’EURL est imposée à l’IR.

En somme, la forme juridique de l’EURL est souvent privilégiée dans les cas ci-après :

- L’entrepreneur souhaite créer seul son activité pour ensuite la transmettre à ses descendants ;

- L’associé unique souhaite développer rapidement son activité ;

- Il souhaite investir dans un fonds de commerce dont la gestion est confiée à un tiers.

Comment créer une EURL ?

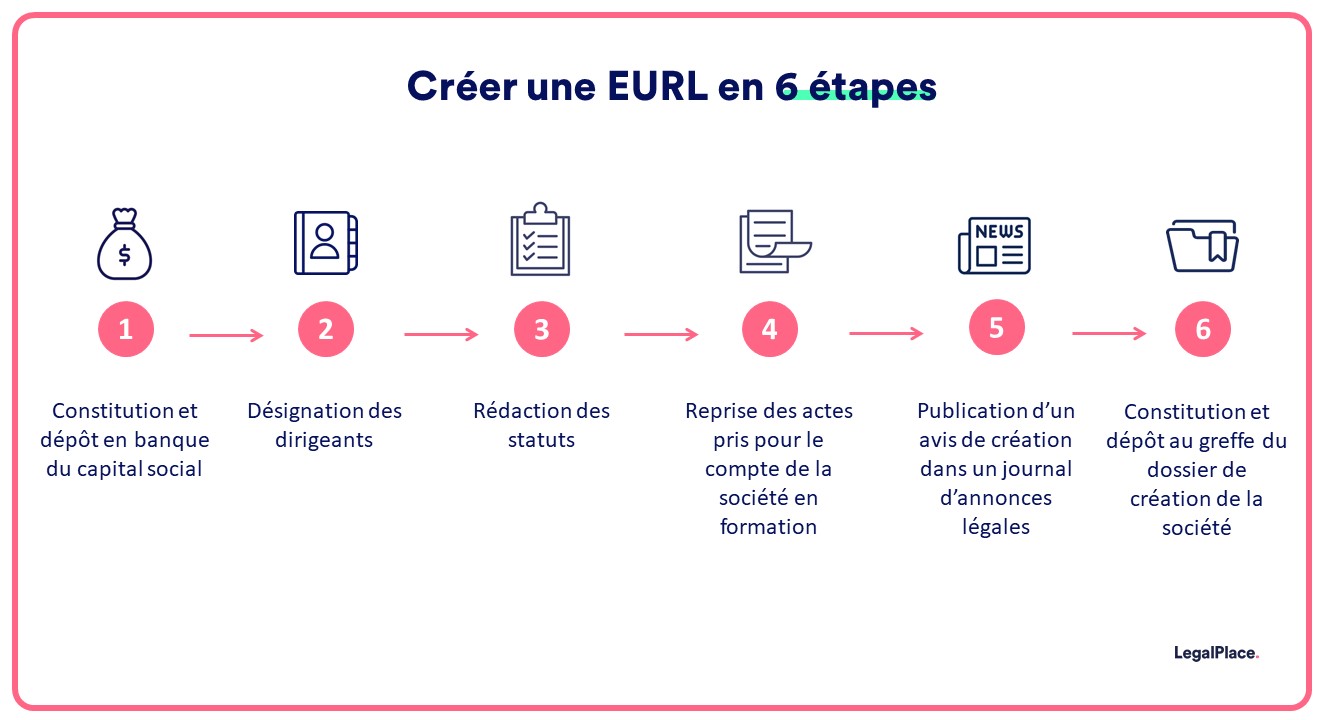

La création d’une EURL est conditionnée au respect des étapes ci-après :

- La constitution et le dépôt du capital social de l’EURL sur un compte bancaire prévu à cet effet ;

- La désignation des dirigeants ;

- La rédaction des statuts ;

- La reprise des actes effectués pour le compte de la société en formation ;

- La publication d’un avis de création de l’EURL dans un support d’annonces légales ;

- La constitution et le dépôt au greffe du dossier de demande d’immatriculation et de création de la société.

L’associé unique doit accomplir les étapes susvisées avec la plus grande attention.

En effet, une erreur dans l’accomplissement de l’une d’entre elles peut compromettre la création de la société et son fonctionnement, en générant des dépenses supplémentaires.

Concernant le régime fiscal de la forme juridique de l’EURL, celui-ci varie selon que l’associé unique soit une personne physique ou une personne morale. Il y a également des spécificités concernant le régime social.

Le régime fiscal

Le régime fiscal de l’EURL varie selon que son associé unique soit une personne physique ou une personne morale.

Dans le cas où l’associé unique est une personne physique, les bénéfices de l’EURL sont soumis à l’impôt sur le revenu (IR), avec une option possible et définitive pour l’impôt sur les sociétés (IS).

Ces bénéfices sont déclarés comme des :

- Bénéfices industriels et commerciaux (BIC) s’ils résultent d’une activité commerciale ou artisanale ;

- Bénéfices non commerciaux (BNC) s’ils résultent d’une activité libérale.

A l’inverse, si l’associé unique est une personne morale, alors les bénéfices sont assujettis à l’impôt sur les sociétés (IS) sans option possible pour l’IR.

Le régime social

Là encore, le régime social du gérant va différer selon qu’il soit également l’associé unique ou que le gérant et l’associé unique soient deux personnes distinctes.

Si l’associé unique est également le gérant, il est considéré comme un travailleur non salarié (TNS) et dépend de la protection sociale des indépendants.

A ce titre, il ne peut pas avoir de contrat de travail.

A l’inverse, si le gérant est une tierce personne, rémunéré au titre de son mandat social, il est assimilé salarié et relève du régime général de la sécurité sociale, au même titre qu’un salarié.

Quelle est la différence entre la forme juridique EURL et SARL ?

Malgré des similitudes, l’EURL et la SARL sont différentes. Les particularités de la SARL sont exposées ci-dessous.

En effet, les décisions sont votés au cours des 2 types d’assemblées :

- Les assemblées générales ordinaires (AGO) : elles ont lieu en fin d’exercice pour approuver les comptes. C’est au cours de cette AGO, convoquée dans les 6 mois de la clôture de l’exercice, que sont approuvés les comptes ;

- Les assemblées générales extraordinaires (AGE) : elles ont lieu exceptionnellement pour voter les décisions importantes.

De plus, la cession de parts sociales d’une SARL est subordonnée à l’accomplissement d’une procédure lourde (agrément des associés à la majorité des votes).

Concernant l’imposition, la SARL est soumise à l’IS avec une option possible pour l’IR pour les 5 premières années et pendant 5 ans.

Ensuite, relativement au régime social du gérant de SARL :

- En cas de gérant majoritaire : il est considéré comme un TNS et affilié au régime des indépendants ;

- En cas de gérant minoritaire ou égalitaire : il est assimilé salarié et donc affilié au régime général de la sécurité sociale.

Enfin, une mésentente grave entre les associés peut être une cause de dissolution de la SARL.

FAQ

Qui peut créer une EURL ?

En principe, toute personne peut être associé unique d'EURL. Il peut s'agir d'une personne physique ou morale, de nationalité française ou étrangère et aucune condition de capacité juridique n'est requise. Toutefois, ce principe peut accueillir quelques exceptions. Dans tous les cas, les conditions pour être associé unique d'une EURL ne sont pas les mêmes que celles pour en être gérant.

Pourquoi opter pour la forme juridique de l'EURL ?

Le statut juridique de l'EURL présente plusieurs avantages tels que la possibilité de créer une société sans avoir à s'associer, mais aussi la limitation de la responsabilité de l'associé unique au montant de ses apports. Ce statut permet donc de sécuriser son patrimoine personnel. L'EURL permet également de déterminer le montant du capital de la société directement dans les statuts et de choisir entre l'imposition sur le revenu et l'impôt sur les sociétés.

Qui dirige une EURL ?

L'EURL est dirigée par un gérant qui est obligatoirement une personne physique. Le gérant peut être l'associé unique ou une personne tierce. Il a un rôle similaire au gérant d'une SARL.

Créer mon EURL

Créer mon EURL

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 21/02/2025

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.