Connexion

Connexion

L’immatriculation de la SASU : les formalités à accomplir

Dernière mise à jour le 01/04/2025

L’immatriculation d’une Société par actions simplifiée unipersonnelle (SASU) est une démarche indispensable à sa création. Cette formalité marque le début de son existence juridique formalisée par l’obtention de l’extrait Kbis de la SASU.

Pour créer une SASU, il est toutefois nécessaire de suivre un certain nombre d’étapes avant de procéder à l’immatriculation de l’entreprise.

Qu’est-ce qu’une SASU ?

Une SASU (société par actions simplifiée unipersonnelle) est une forme de société ayant un associé unique. Il s’agit d’une société par actions simplifiée mais qui est composé d’un associé unique.

La SASU présente de nombreux avantages pour l’associé unique qui dispose d’une grande liberté dans la détermination des statuts, de l’organisation et de la gestion de l’entreprise.

Comment immatriculer une SASU ?

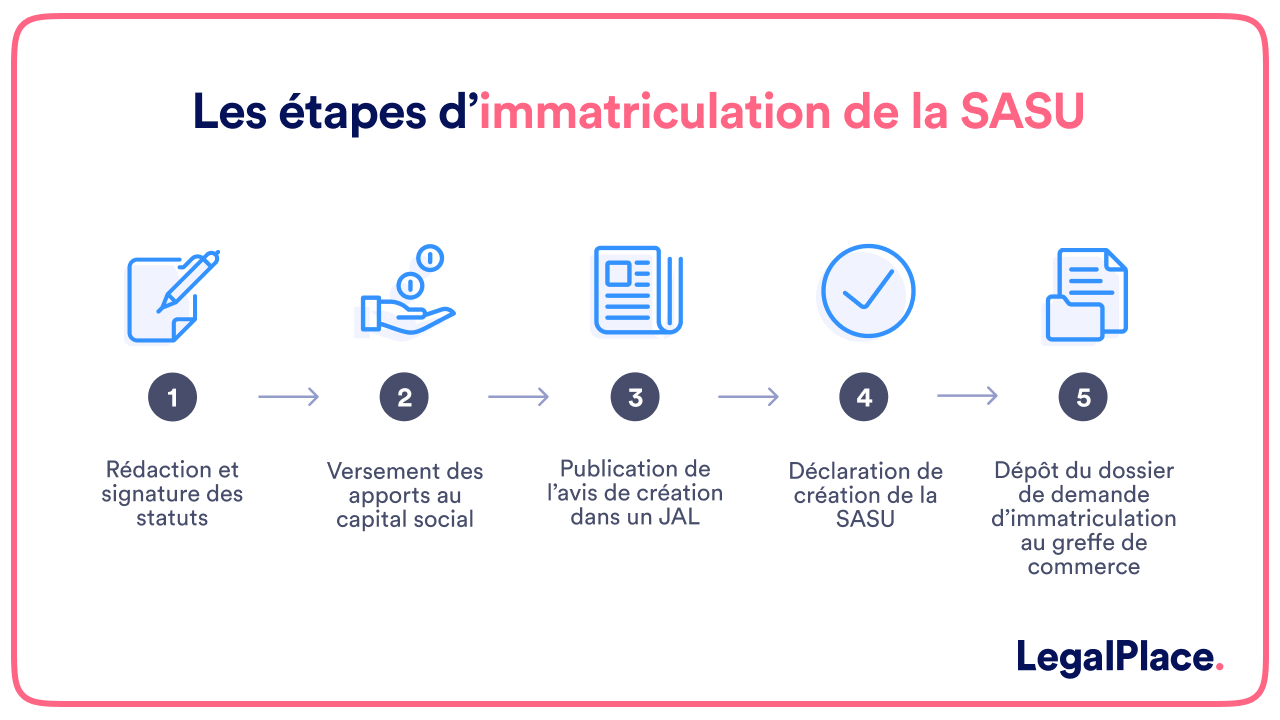

La procédure d’immatriculation de la SASU est similaire à celle de l’immatriculation de la SAS. Voici les étapes à suivre :

- Rédiger les statuts

- Réaliser des apports au capital social

- Publier un avis de création de SASU

- Remplir la déclaration d’immatriculation de la SASU

- Déposer le dossier de création d’entreprise en ligne sur le Guichet unique INPI.

Comment rédiger les statuts d’une SASU ?

La rédaction des statuts est une étape fondamentale de la procédure d’immatriculation de la SASU. Les statuts constitutifs, également désignés sous le terme de contrat de société, définissent les règles de fonctionnement de la société.

A ce titre, ils doivent impérativement comporter un certain nombre de mentions obligatoires, incluant :

- La dénomination sociale ;

- L’adresse du siège social qui peut être fixé au domicile du président de la SASU, à un local commercial ou via les services d’une société de domiciliation ;

- L’objet social ;

- Le montant du capital social ;

- La valeur nominale des actions ;

- La durée de vie de la société ;

- L’identité du premier président de SASU, bien que sa nomination puisse faire l’objet d’un acte séparé ;

- La date de clôture du premier exercice social, qui déroge exceptionnellement à la durée légale fixée à 12 mois.

Arrivée de nouveaux associés

Si l’actionnaire unique envisage d’accueillir de nouveaux actionnaires en cours de vie sociale et de transformer la SASU en SAS, il peut également prévoir des clauses additionnelles réglementant les relations entre actionnaires. En l’absence de clauses spécifiques, il demeure possible de conclure un pacte d’actionnaires en parallèle des statuts dont l’objet est de gouverner les droits et les obligations des actionnaires.

Apports en capital social

L’actionnaire unique doit préparer au préalable un projet de rédaction des statuts, qu’il ne devra signer que lorsqu’il aura effectué ses apports au capital social. En effet, les statuts doivent comporter le détail des apports effectués par l’actionnaire unique ainsi que l’identité du dépositaire des apports en numéraire.

L’actionnaire unique doit également entreprendre d’établir la liste des actes pris pour le compte de la société en formation afin d’organiser la reprise des actes par la SASU après sa création.

Il convient ainsi de procéder à la signature des statuts de la SASU après le dépôt des apports au capital social. Un exemplaire original revient à l’actionnaire unique, et un autre doit être conservé en vue de l’élaboration du dossier d’immatriculation de la SASU.

Comment effectuer des apports au capital en vue de l’immatriculation d’une SASU ?

Le chapitre du Code de commerce gouvernant le fonctionnement de la Société par actions simplifiée (SAS) et, par extension, de la SASU, ne prévoit aucun capital social minimum pour la SASU.

Il est donc possible de constituer le capital social de la SASU avec des apports plus ou moins importants, et de type différent :

- Apports en numéraire ;

- Apports en nature ;

- Apports en industrie.

Les apports en numéraire

L’actionnaire unique réalise des apports en numéraire en apportant des sommes d’argent à la SASU. Il doit libérer au moins 50% de leur montant dès la création de la société, le surplus devant être rendu disponible en une ou plusieurs fois dans les 5 ans suivant l’immatriculation de la SASU sur décision du président.

Les apports en numéraire doivent être déposés avant la signature des statuts :

- Sur un compte bancaire ouvert au nom de la SASU auprès d’une banque traditionnelle ou d’une banque en ligne

- Auprès d’un notaire

Les apports en nature

L’actionnaire unique peut réaliser des apports en nature en transférant la propriété de biens de tous types à la SASU. La société en acquiert la propriété dès l’immatriculation de la SASU mais l’expertise d’un commissaire aux comptes peut être requise.

Chaque bien doit être évalué afin d’être comptabilisé dans le capital social de la SASU. En principe, cette tâche incombe à un commissaire aux apports désigné par l’actionnaire unique. Son rapport doit être joint au dossier de création d’entreprise et transmis au greffe du Tribunal de commerce via la plateforme de l’INPI.

Cependant, la nomination d’un commissaire aux apports n’est obligatoire que dans les cas suivants :

- La valeur d’un apport en nature dépasse 30 000€

- L’ensemble des apports en nature représente plus de la moitié du capital social

Lorsqu’il évalue lui-même les apports en nature, l’actionnaire unique est responsable de leur valeur pour une durée de 5 ans suivant l’immatriculation de la SASU.

Les apports en industrie

L’actionnaire unique peut faire des apports de savoir-faire et de connaissances au capital de la SASU.

Les apports en industrie doivent faire l’objet d’une clause des statuts détaillant soigneusement leur nature ainsi que le nombre d’actions auquel ils donnent droit. Dans le cas contraire, ils sont considérés comme non existants.

Les apports en industrie ne sont pas comptabilisés dans le capital social de la SASU. Il n’est en effet pas possible de leur affecter une valeur.

Comment publier un avis de création de SASU ?

Une fois les statuts signés, le représentant légal de la société doit faire publier un avis de création de SASU dans un délai d’1 mois. L’annonce légale doit être publiée dans un support habilité du département d’immatriculation de la SASU.

L’avis de création permet d’informer les tiers de la création imminente de la société, et doit à ce titre comporter un certain nombre d’informations, incluant :

- La dénomination ou la raison sociale ;

- Le siège social ;

- La forme juridique ;

- La date de signature des statuts ;

- L’identité du président.

L’accomplissement de cette formalité permet à la SASU d’obtenir une attestation de parution dans un support d’annonces légales. Ce document doit être joint au dossier d’immatriculation de SASU.

Comment compléter la déclaration de création de SASU ?

Pour constituer le dossier à déposer sur l’INPI afin d’obtenir l’immatriculation de la SASU au Registre du commerce et des sociétés (RCS), le responsable légal de la société doit remplir une déclaration de création de SASU.

Le formulaire à utiliser à cet effet était auparavant le formulaire M0 SASU. Désormais, un formulaire unique est disponible pour toutes les formes juridiques. Il permet de transmettre certaines informations à l’administration :

- Les informations d’identification de la société ;

- Les informations relatives à l’établissement principal ouvert par la SASU à l’occasion de la constitution de la société ;

- L’identité des organes dirigeants de la SAS ;

- La fiscalité de la SASU applicable dès sa création ;

- Le régime de TVA de la SASU.

Ces documents constituent la clé de voûte de ce dossier, et doivent être accompagnés d’un certain nombre de pièces justificatives à l’appui des déclarations qu’ils comportent.

Comment déposer le dossier d’immatriculation d’une SASU ?

L’immatriculation d’une SASU ne devient effective qu’à la suite de la constitution d’un dossier de création de société dans un délai d’1 mois suivant la signature des statuts.

Le dossier doit être déposé en ligne sur le site de l’INPI qui se charge de le vérifier avant de le transmettre au greffe du Tribunal de commerce et aux autres administrations compétentes :

- En cas d’activité commerciale : Chambre du commerce et de l’industrie (CCI)

- En cas d’activité artisanale : Chambre des métiers et de l’artisanat (CMA)

- En cas d’activité libérale : Urssaf

- En cas d’activité agricole : Chambre de l’agriculture (CA)

Il se compose d’un certain nombre de documents exigés selon la situation de la SASU :

| Pièces obligatoires a minima |

|

| Pièces requises selon la situation de la SASU |

|

| Pièces requises selon la nature du président |

|

Le dossier d’immatriculation de la SASU doit désormais être déposé en ligne sur le site de l’INPI. Depuis le 1er janvier 2023, il est en effet impossible de déposer un dossier papier sur place ou par voie postale au greffe.

Après sa validation, le greffe du Tribunal de commerce procède à l’immatriculation de la SASU au Registre du commerce et des sociétés (RCS) ou au Répertoire des métiers (RM).

La société reçoit par la suite sans délai :

- Extrait Kbis SASU ;

- Son numéro SIREN ;

- Son numéro d’inscription au répertoire Sirene ;

- Son code APE ;

- Son numéro SIRET ;

- Son numéro de TVA intracommunautaire ;

- Ses identifiants fiscaux.

Quel coût prévoir pour l’immatriculation d’une SASU ?

Lors du processus d’immatriculation de votre société, il est nécessaire de prendre en compte le coût de création de la SASU.

Chaque étape de la procédure conduisant à l’immatriculation d’une SASU est assorti de certains coûts :

| Formalités | Coût |

| Rédaction des statuts | De 0 à plusieurs milliers d’euros |

| Dépôt du capital social | A partir de 0 euros |

| Frais de support d’annonces légales |

|

| Frais de greffe | A partir de 37,45 euros |

| Frais de RBE | 21,41 euros |

Comment créer une SASU ?

Les formalités de création d’une SASU sont similaires à celles d’une SAS. En effet, pour créer une SASU, il est nécessaire de suivre les étapes suivantes :

- Rédaction des statuts : cet acte pose les objectifs et les caractéristiques principales de la société. De plus, il définit ses règles de fonctionnement et d’organisation et régit les rapports entre l’actionnaire unique et la SASU ;

- Constitution du capital social : le montant minimum du capital d’une SASU est d’1 euro. Il correspond au patrimoine propre de la SASU et est constitué d’apports en numéraire (sommes d’argent) et d’apports en nature (divers biens tels que le matériel, les biens immobiliers…) ;

- Publication d’un avis de constitution dans un support d’annonces légales : publier une annonce légale dans un tel support sert à informer les tiers intéressés ;

- Constitution et dépôt du dossier de demande d’immatriculation sur le Guichet unique : ce dossier rassemble les pièces justificatives nécessaires à l’ajout de la société dans les registres.

FAQ

Quelles sont les formalités à accomplir pour ouvrir une SASU ?

Pour créer une SASU, il faut tout d’abord disposer de statuts signés ainsi que publier une annonce dans un support d’annonces légales. Il est ensuite nécessaire de déposer un dossier d’immatriculation en ligne sur le portail des formalités des entreprises.

Quelle est la différence entre une SASU et un auto-entrepreneur ?

Contrairement à la SASU, la micro-entreprise n’est pas une société. Elle n’a donc aucune personnalité juridique et n’est pas une personne morale. L’auto-entrepreneur exerce sous la forme de l’entreprise individuelle, il est soumis au régime de la micro-entreprise. Quant à la SASU, elle est dirigée par un président qui peut aussi bien être une personne physique qu’une personne morale.

Quel est le principal désavantage du statut de SASU ?

Parmi les inconvénients du statut de SASU, il y a notamment les démarches de création qui sont plus complexes que pour la création d'une entreprise individuelle ainsi que les frais élevés liés à la protection sociale du président qui bénéficie d’une protection sociale similaire aux autres salariés du secteur privé car il est rattaché au régime général de la sécurité sociale.

Créer ma SASU

Créer ma SASU

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 01/04/2025

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.