Connexion

Connexion

La mise en sommeil d’une SCI

Dernière mise à jour le 03/01/2024

La mise en sommeil d’une SCI permet de cesser l’activité de manière temporaire sans dissoudre ni radier l’entreprise. La SCI (société civile immobilière) est une forme juridique de société permettant de gérer un ou plusieurs bien immobiliers. Pendant la période de mise en sommeil, les associés doivent respecter leurs obligations fiscales et sociales. On fait le point avec vous sur cette procédure.

Qu’est-ce que la mise en sommeil d’une SCI ?

Il est important de faire la différence entre dissolution et mise en sommeil. En effet, alors que la dissolution a pour conséquence la cessation définitive des activités, la mise en sommeil correspond à la cession temporaire de l’activité.

Ainsi, pendant cette période de mise en sommeil, la SCI conserve son immatriculation et doit respecter ses obligations fiscales et sociales.

En outre, la SCI ne doit pas connaître de difficultés financières pouvant entraîner une cessation des paiements.

Par ailleurs, la cessation temporaire d’activité est provisoire. En effet, la durée maximale de la mise en sommeil est en principe de 2 ans.

Pourquoi cesser temporairement l’activité de la SCI ?

La mise en sommeil d’une société peut être décidée pour diverses raisons. En général, cette décision est prise par le gérant de la SCI.

Ainsi, il est possible de cesser temporairement l’activité de l’entreprise dans les cas suivants :

- Trouver un nouveau bien immobilier ;

- En cas de vente du bien immobilier détenu, la SCI peut être mise en sommeil afin de réfléchir sur l’avenir de la société.

Il est important de noter que la procédure des règles de mise en sommeil n’a pas pour objectif de masquer les difficultés financières rencontrées par la SCI.

Par ailleurs, en cas d’existence d’un établissement secondaire, il est nécessaire de procéder à la fermeture de l’établissement secondaire avant de faire une demande de mise en sommeil.

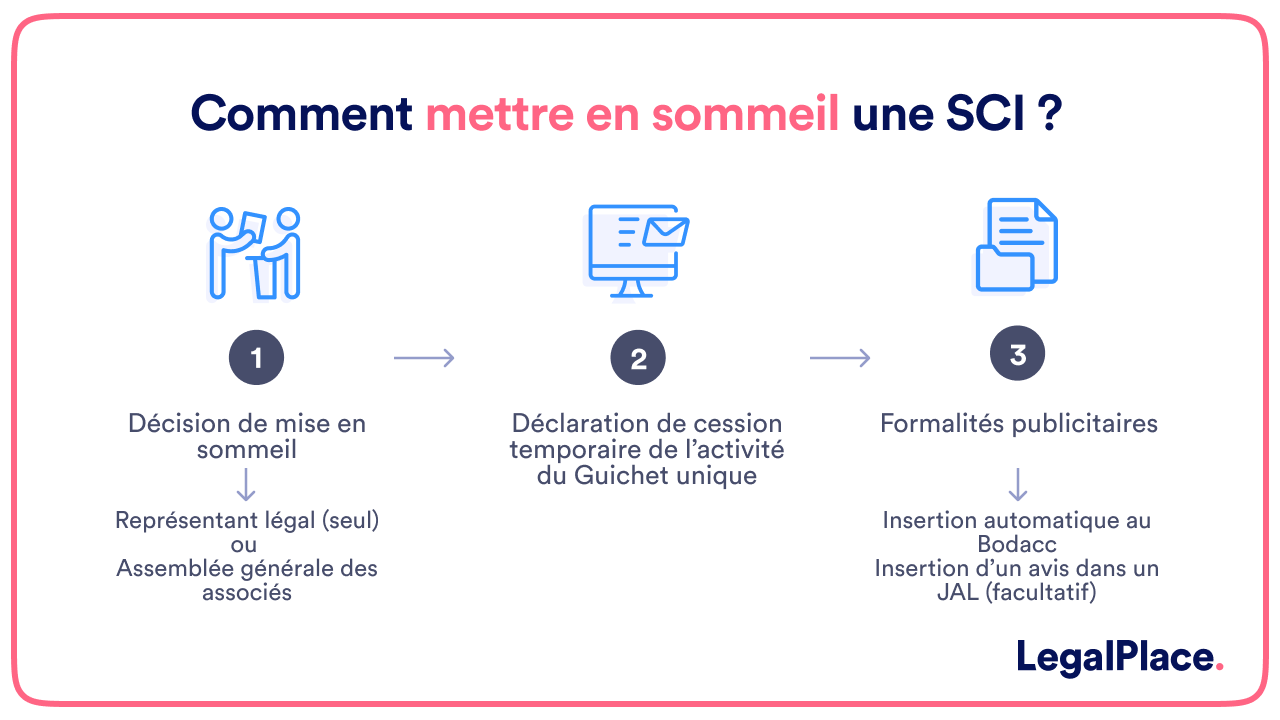

Comment mettre en sommeil une SCI ?

La demande de mise en sommeil s’effectue selon la procédure suivante :

- Prendre la décision de mettre en sommeil la société ;

- Déclarer la cessation temporaire des activités ;

- Mettre à jour les documents administratifs.

Etape n°1 : La décision de mise en sommeil

La décision de mettre en sommeil une société doit nécessairement émaner du représentant légal. Dans le cadre de la SCI, c’est au gérant de prendre la décision de cesser temporairement l’activité.

Etape n°2 : La déclaration de cessation temporaire d’activité

Dès lors que le gérant de la SCI prend la décision de mettre en sommeil la société, il doit réaliser les démarches pour déclarer la cessation temporaire d’activité. La procédure s’effectue en ligne sur la plateforme du Guichet unique.

Le gérant dispose d’un délai d’un mois à compter de la prise de décision pour réaliser les démarches liées à la mise en sommeil.

Etape n°3 : La modification du Kbis

Le dossier déposé sur le site de l’INPI est ensuite transmis au greffe afin de modifier l’inscription sur le RCS (registre du commerce et des sociétés).

Par ailleurs, pour que la mise en sommeil soit opposable aux tiers, elle doit faire l’objet d’une publication au BODACC.

Quelles sont les conséquences de la mise en sommeil ?

La mise en sommeil d’une SCI entraîne de nombreuses conséquences. En effet, cela a un impact sur le régime social et fiscal ainsi que sur les obligations comptables du dirigeant.

Les conséquences sociales

Dans le cadre d’une mise en sommeil, le dirigeant de la SCI reste affilié au régime social dont il dépend.

Selon sa situation, le dirigeant peut être affilié :

- Soit au régime des travailleurs non-salariés (TNS) : il relève de la sécurité sociale des indépendants et doit payer des cotisations minimales obligatoires pendant la période de mise en sommeil ;

- Soit au régime général de la sécurité sociale : le montant des cotisations sociales à payer varie alors selon la rémunération du dirigeant.

Par ailleurs, en cas de présence de salariés dans la société, il faut également payer les cotisations et contributions sociales nécessaires.

Les conséquences fiscales

La cessation temporaire d’activité de la SCI entraîne également des conséquences fiscales telles que :

- Le maintien de la cotisation foncière des entreprises (CFE) : la société reste redevable les 12 premiers mois de la suspension d’activité car l’exonération ne prend effet qu’à l’issue de ces 12 mois ;

- L’obligation de déclaration de l’impôt sur les sociétés : pendant la période de mise en sommeil, la SCI doit effectuer la déclaration d’impôt en indiquant « néant » pour les bénéfices ;

- L’exonération de la déclaration et du paiement de la TVA ;

- L’exonération du règlement de la contribution économique territoriale (CET).

Les conséquences comptables

Pendant la période de mise en sommeil de la SCI, le gérant doit également respecter les obligations comptables.

En effet, les obligations telles que la tenue de la comptabilité et l’établissement de comptes annuels doivent être accomplies.

De plus, des assemblées générales doivent être organisées pour l’approbation des comptes annuels et leur dépôt.

Que se passe-t-il à la fin de cette période ?

Plusieurs solutions s’offrent aux associés de la SCI après la période de mise en sommeil de la société :

- Reprise de l’activité ;

- Cessation définitive de la société ;

- Radiation d’office

Reprise de l’activité

Lorsque la période de mise en sommeil de la SCI prend fin, le gérant peut choisir de reprendre l’activité de la société.

Les démarches pour la réactivation de l’entreprise s’effectuent en ligne sur le site du Guichet unique.

Cessation définitive de l’activité

Si le gérant ne souhaite pas poursuivre l’activité de la SCI, il peut décider de cesser définitivement l’activité.

Dans ce cas, il faut procéder à la dissolution de la SCI et à sa liquidation. Pour cela, il est nécessaire de suivre les étapes suivantes :

- Dissolution votée en AG et une publication de la décision dans un JAL ;

- Liquidation de la société ;

- Radiation de la SCI des différents registres légaux (RNE et RCS).

Radiation d’office

Si, à l’expiration du délai de 2 ans, le gérant n’a pas entrepris les démarches pour la reprise de l’activité, le greffier peut demander la radiation d’office de la SCI.

Dans ce cas, le gérant est informé de la radiation de la SCI par lettre recommandée avec accusé de réception (LRAR).

Voici une vidéo pour mieux comprendre la mise en sommeil :

Combien coûte la mise en sommeil d’une SCI ?

Le coût d’une mise en sommeil d’entreprise varient selon le type d’entreprise. Ainsi, la procédure de mise en sommeil d’une SCI engendre un coût financier. Le prix de la formalité de mise en sommeil pour une SCI correspond à 190,24 €. La mise en sommeil gratuite d’une SCI n’est donc pas possible.

Le montant inclut les frais d’insertion au Bodacc, les émoluments du greffe, la TVA ainsi que les frais de l’INPI. Par ailleurs, le paiement s’effectue à l’ordre du greffe du Tribunal de commerce dont dépend la société.

FAQ

Quelle est la différence entre dissolution et mise en sommeil d’une SCI ?

La dissolution de la société correspond à la cessation définitive de l’activité de la société alors que la mise en sommeil correspond à une cessation temporaire.

Quels sont les avantages de la mise en sommeil ?

Mettre en sommeil une société permet de volontairement et temporairement suspendre l'activité exercée. Durant cette période de suspension, l'existence juridique de la société continue et il est plus facile de la réactiver.

Que faire en cas de difficultés financières ?

En cas de difficultés financières entraînant une cessation des paiements, la société doit entreprendre une procédure de prévention des difficultés ou débuter une procédure de sauvegarde, redressement ou liquidation judiciaire.

Mettre en sommeil ma société

Mettre en sommeil ma société

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 03/01/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris