Connexion

Connexion

Le Préfon

Dernière mise à jour le 25/03/2024

Le Préfon fait référence à la Prévoyance des Fonctionnaires. C’est un système crucial de protection sociale pour les employés du secteur public et France.

Elle englobe divers mécanismes garantissant une sécurité financière, notamment pour la retraite, la santé, et l’épargne salariale, spécifiquement adaptés aux fonctionnaires.

Qu’est ce que le Préfon ?

Le Préfon (ou Plan d’Epargne Retraite de la Fonction Publique) est un dispositif d’épargne salariale spécifique pour la retraite qui est destiné aux fonctionnaires.

Il permet aux fonctionnaires de cotiser volontairement pour se constituer une épargne en vue de compléter leurs revenus une fois à la retraite.

C’est un dispositif basé sur un système de points.

Ainsi, l’épargne accumulée est ensuite convertie en rente viagère au moment de la retraite. Ce qui permet d’assurer un complément de revenu régulier.

Qui peut en bénéficier ?

Le Préfon est spécifiquement destiné aux fonctionnaires ainsi qu’à certains professionnels affiliés à des régimes spéciaux de la fonction publique.

Cela inclut les agents titulaires, contractuels ou en mission temporaire.

Ainsi, il est ouvert à tout agent public ou ancien agent public, à son conjoint et à son partenaire de PACS.

En général, peuvent bénéficier du Préfon :

- La fonction publique de l’Etat ;

- La fonction publique territoriale :

- La fonction hospitalière ;

- Tout autre établissement public.

Comment fonctionne le Préfon ?

Le Préfon fonctionne sur la base de 6 étapes, puis nous allons voir en profondeur comment fonctionne le système de points, comment liquider sa retraite Préfon et enfin comment récupérer son capital.

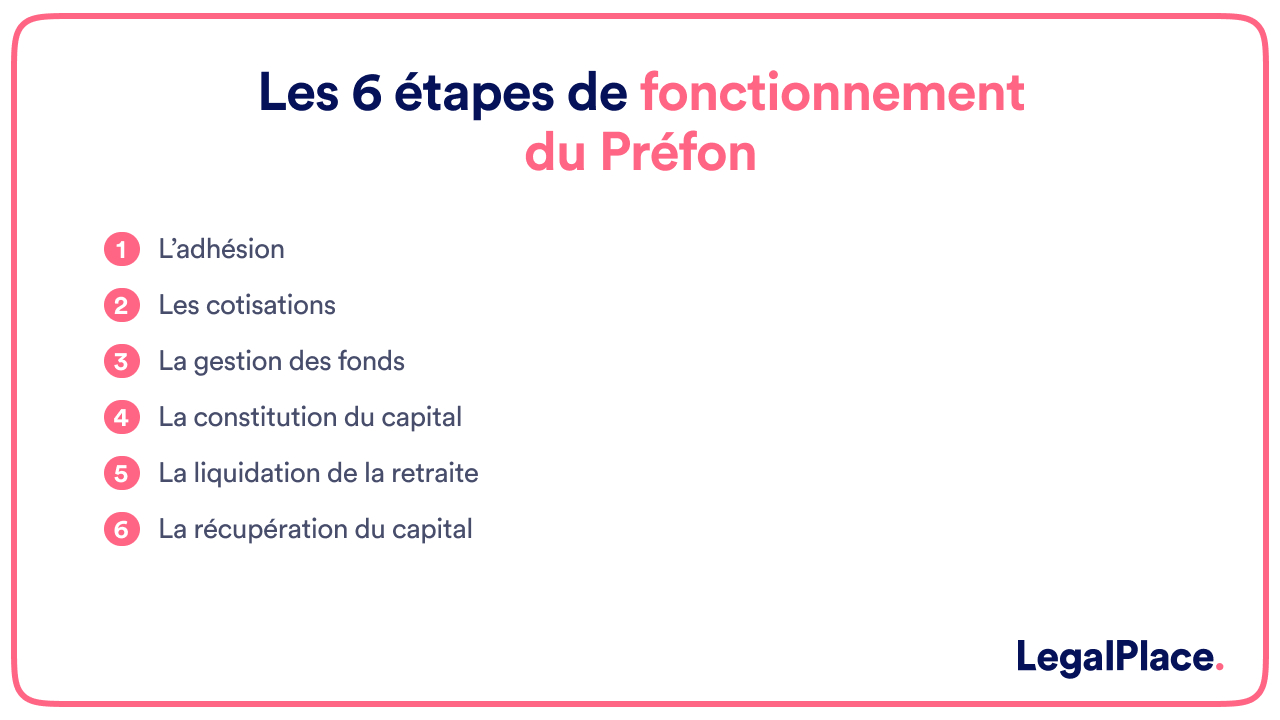

Les 6 étapes de fonctionnement du Préfon

Le Préfon fonctionne selon les étapes suivantes :

- L’adhésion : les fonctionnaires éligibles peuvent s’inscrire au Préfon en choisissant un organisme gestionnaire agréé ;

- Les cotisations : les adhérents versent des cotisations, qui peuvent être régulières, ponctuelles ou facultatives. Ces cotisations bénéficient d’une déduction fiscale, offrant ainsi un avantage fiscal ;

- La gestion des fonds : les cotisations sont investies dans divers produits financiers par l’organisme gestionnaire. Le but est de faire croître l’épargne au fil du temps ;

- La constitution du capital : les cotisations et les rendements obtenus permettent de constituer un capital au fil des années ;

- La liquidation de la retraite : à l’âge de la retraite, le capital accumulé peut être converti en rente viagère. Le montant de la rente est déterminé en fonction du capital, de l’espérance de vie et des modalités contractuelles ;

- La récupération du capital : il est possible, dans certaines situations, de récupérer tout ou partie du capital sous forme de rente ou de capital, conformément aux dispositions contractuelles et légales.

Le système de points du Préfon

Le Préfon-Retraite, faisant partie des Plans Épargne Retraite (PER), fonctionne sur la base de cotisations converties en points.

Les participants sont répartis en 18 catégories de cotisation.

De plus, les montants mensuels peuvent varier de 19€ à 570€.

Ainsi, cette flexibilité permet d’adapter l’épargne selon les capacités financières individuelles, avec la possibilité de changer de catégorie chaque début d’année.

La liquidation de sa retraite avec le Préfon

La liquidation de sa retraite avec le Préfon peut se faire de différentes manières.

Au moment de prendre sa retraite, on peut choisir de recevoir son complément de revenu sous forme d’une rente viagère ou d’un capital.

Ainsi, le calcul de la rente viagère dans le Préfon se fait de la façon suivante :

| Le nombre de points acquis X la valeur du point |

Pour ceux qui prennent leur retraite et optent pour la rente viagère, le contrat Préfon permet un premier versement à partir de 60 ans.

La récupération de son capital Préfon

La récupération du capital est normalement bloquée jusqu’au départ à la retraite.

Cependant, il existe des circonstances exceptionnelles comme le mariage, le divorce, la naissance d’un enfant, l’invalidité, le décès, l’achat d’une résidence principale, le surendettement ou la fin des droits au chômage, qui peuvent permettre un déblocage anticipé.

Pourquoi le choisir le Préfon?

Le préfon présente des avantages et des inconvénients.

Les avantages

Le Préfon présente plusieurs avantages pour les fonctionnaires et les professionnels affiliés à des régimes spéciaux de la fonction publique, tels que :

- Un avantage fiscal : les cotisations versées au Préfon sont déductibles du revenu imposable ;

- La sécurité : les fonds investis dans le cadre du Préfon sont gérés par des organismes spécialisés et bénéficient généralement d’une surveillance étroite ;

- La flexibilité : le préfon offre une flexibilité en termes de montant des cotisations et de choix de la classe de cotisation. Ce qui permet ainsi d’adapter l’épargne aux besoins et aux moyens financiers de chaque participant ;

- Le complément de revenu : à la retraite, l’épargne accumulée dans le Préfon peut être convertie en rente viagère. Ainsi, cela assure un complément de revenu régulier pour le bénéficiaire ;

- La possibilité de récupération anticipée : il existe des situations exceptionnelles qui permettent un déblocage anticipé des fonds. Cela offre une souplesse en cas de besoin financier urgent.

Les inconvénients

Bien que le Préfon présente plusieurs avantages, il comporte également quelques inconvénients potentiels, à savoir :

- Le blocage des fonds : les cotisations versées au Préfon sont généralement bloquées jusqu’à la retraite. Ce qui signifie que l’accès aux fonds est limité avant cette période, sauf dans des cas exceptionnels ;

- Le risque de performance : les fonds du Préfon sont soumis aux fluctuations des marchés financiers. Par conséquent, il existe un risque que la performance des investissements ne soit pas aussi élevée que prévu. Cela pourrait affecter le montant de la rente viagère à la retraite ;

- Les contraintes de sortie : même si les PER Préfon permettent désormais une sortie en capital à l’échéance du contrat, cette option peut être soumise à certaines contraintes et conditions. Cela peut limiter la flexibilité des bénéficiaires ;

- La fiscalité à la sortie : bien que les cotisations versées au Préfon bénéficient d’avantages fiscaux lorsqu’elles sont versées, les rentes viagères perçues à la retraite sont imposables selon les règles en vigueur à ce moment-la. Cela peut réduire le montant net perçu par le bénéficiaire ;

- Les frais et commissions : certains organismes gestionnaires peuvent prélever des frais de gestion ou des commissions sur les fonds investis. Cela peut réduire le rendement net de l’épargne retraite.

Voici un tableau récapitulatif des avantages et inconvénients du Préfon.

| Avantages | Inconvénients |

| Avantage fiscal sur les cotisations | Blocage des fonds jusqu’à la retraite |

| Sécurité des fonds | Risque de performance des investissements |

| Flexibilité des cotisations | Contraintes de sortie à la retraite |

| Complément de revenu régulier à la retraite | Fiscalité à la sortie |

| Possibilité de récupération anticipée | Frais et commissions éventuels |

Comment calculer sa retraite préfon ?

Le calcul de la retraite Préfon dépend du type de sortie choisi (rente viagère ou capital) et de la valeur des points accumulés.

Voici comment procéder :

- Pour la rente viagère : multipliez le nombre de points acquis par la valeur du point pour obtenir le montant de la rente annuelle. Puis, diviser ce montant par 12 pour obtenir le montant mensuel de la rente ;

- Pour le capital : multipliez le nombre de points acquis par la valeur du point pour obtenir le montant total du capital accumulé

FAQ

Peut-on cotiser au Préfon et à d’autres régimes de retraite complémentaire ?

Oui, il est possible de cotiser simultanément au Préfon et à d’autres régimes de retraite complémentaire. Cela peut permettre d’optimiser sa future retraite en cumulant les avantages de plusieurs systèmes.

Le Préfon offre-t-il des options de sortie avant la retraite ?

Traditionnellement, le Préfon est conçu pour fournir une rente viagère à la retraite. Cependant dans certains cas spécifiques et sous certaines conditions, il peut être possible de bénéficier d’une sortie anticipée ou d’une récupération partielle des fonds sous forme de capital.

Peut-on racheter des trimestres avec le Préfon ?

Oui, il est possible de racheter des trimestres dans le cadre du Préfon pour améliorer le montant de sa future rente ou pour avancer l'âge de départ à la retraite. Cette option peut être particulièrement intéressante pour les fonctionnaires ayant commencé leur carrière tardivement ou ayant eu des périodes d'interruption.

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 25/03/2024

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

bonjour,

Lorsque une personne travaillant dans le prive, peux s ouscrire un contrat prefon ?

Question demandé par un ami

Bonjour,

Le Prefon est ouvert aux agents de la fonction publique. Ainsi, une personne exerçant dans le secteur privé ne peut pas en principe bénéficier du Prefon.

Toutefois, si l’épargnant a exercé dans un établissement public mais qu’il a intégré le secteur privé par la suite, il peut souscrire au Prefon.

En espérant que notre réponse vous sera utile.

L’équipe LegalPlace.

Bonjour, ce n’est pas vrai. Depuis que PREFON est devenu un PER, les travailleurs du privé peuvent également y souscrire. Et heureusement.

Bonjour,

Je souhaite partir en retraite progressive à compter du 01/02/2022 aurais je droit à une partie de ma retraite complémentaire PREFON ?

Bonjour,

En principe, vous aurez le droit à une partie de votre retraite PREFON si vous partez en retraite progressive.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace

Bonjour,

Je travaille comme professeur des écoles dans un établissement privé sous contrat. Puis-je bénéficier du “système Préfon”?

Merci!

Bonjour,

En principe, ce système n’est réservé qu’aux agents publics. Il existe peut-être des dérogations, nous vous conseillons de contacter directement leurs services via le formulaire de contact suivant : https://www.prefon.fr/informations/nous-contacter.html

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Mon conjoint est décidé le 5/3/2018,et mtn je prends sa pension de retraite ,est-ce que j’ai le droit de préfon ? et merci

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Je travaille à la CPAM, nous ne sommes considérés ni comme des salariés (non indexés sur le smic), ni comme des fonctionnaires (pas non plus sur le point des fonctionnaires), sommes nous éligibles à Préfon ?

Bonjour, Le Préfon s’adresse aux fonctionnaires, titulaires et non titulaires, ainsi que les personnes ayant exercé dans la fonction publique au cours de leur carrière professionnelle. Bien que la CPAM exerce une mission de service public, les organismes chargés de la sécurité sociale sont des organismes de droit privé. Les agents de la CPAM ne sont donc pas des fonctionnaires mais sont soumis au Code du travail et donc au droit privé. On peut donc en conclure qu’ils ne peuvent pas bénéficier du Préfon sauf s’ils ont déjà exercé dans la fonction publique pendant leur carrière professionnelle. En espérant que… Lire la suite »

Bonjour,

Je suis enseignant dans le public depuis 20 ans, dont la moitié en qualité de

contractuel. Je n’ai commencé qu’à 30 ans, puisque j’ai effectué de longues études.

Les années d’études ne comptent pas et suis intéressé pour leur achat ou

trouver une alternative afin d’augmenter ma retraite à mon départ (67 ans sans

décote !)

Bien cordialement

Bonjour,

Vous pouvez demander le rachat de vos années d’études pour améliorer le montant de votre retraite. Vous avez la possibilité de racheter jusqu’à 12 trimestres maximum et valider 4 trimestres par an, un trimestre correspondant à 90 jours d’études consécutifs. En tant qu’enseignant, vous devez effectuer votre demande de rachat d’années d’études auprès de la direction générale des ressources humaines (DGRH).

En espérant que cette réponse vous a été utile,

L’équipe LegalPlace

Merci de m’avoir aiguillé. J’ai effectué une simulation pur le rachat de 3 ans.

Bilan : je dois vers environ 107 000 euros !

🤔

Bonjour,

Nous sommes ravis d’avoir pu vous aider !

En vous souhaitant une agréable journée,

L’équipe LegalPlace

est-ce que mo conjoint qui travaille dans le secteur privé peut aussi cotiser à prefon?

Bonjour,

le régime Préfon est un régime de retraite complémentaire réservé principalement aux fonctionnaires, anciens fonctionnaires et agents de la fonction publique. Il est en général accessible aux personnes qui ont exercé des emplois dans la fonction publique, que ce soit en tant que titulaires ou non titulaires. Cependant, le conjoint d’un fonctionnaire ou personnel assimilé, travaillant dans le secteur privé, ne peut pas directement souscrire pour cotiser à Préfon.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.