Connexion

Connexion

Réduction de capital SCI

Dernière mise à jour le 03/07/2024

La réduction de capital est une opération juridique qui consiste en la diminution du montant du capital social de l’entreprise. En ce qui concerne la SCI, il n’y a pas de capital social minimum requis. La réduction de capital bien souvent associée à des problèmes financiers importants n’est pas toujours motivée par des pertes. Toutefois, les créanciers peuvent user de leur droit d’opposition leur permettant de s’opposer temporairement à la réalisation de cette opération.

Qu’est-ce qu’une réduction de capital au sein d’une SCI ?

La réduction du capital social permet à une société de diminuer le montant de son capital social initialement fixé dans les statuts. Il n’existe pas de minimum légal en ce qui concerne le capital social d’une SCI. Les associés le fixent librement au moment de la constitution de la société.

Dans les sociétés à responsabilité limitée (SARL), lorsque les capitaux propres descendent en dessous de la moitié du capital social, les associés doivent impérativement reconstituer le capital social. En revanche, cette exigence ne s’applique pas aux Sociétés Civiles Immobilières (SCI). Il n’est pas obligatoire pour les SCI de respecter cette formalité même si leurs capitaux propres deviennent inférieurs à la moitié du capital social. La réduction du capital au sein d’une SCI n’est donc pas une obligation légale.

Ainsi, une SCI peut décider de réduire le capital social pour plusieurs raisons notamment :

- Se donner une image financière plus crédible auprès des partenaires financiers ;

- Reconstituer des capitaux propres lorsque ceux-ci sont devenus inférieurs au capital social ;

- Rembourser une partie des apports aux créanciers ;

- Adapter le montant du capital social aux besoins réduits de l’entreprise ;

- Faciliter le fait pour un associé de sortir d’une SCI ou l’entrée d’un nouvel investisseur.

Quels sont les différents types de réduction de capital au sein d’une SCI ?

Il existe deux principaux types de réduction du capital au sein d’une SCI. Ainsi, les associés y peuvent procéder suite à des pertes ou non. Les objectifs poursuivis diffèrent en fonction de la motivation à l’origine de l’opération de réduction.

Réduction de capital motivée par des pertes

La réduction de capital motivée par les pertes est une opération qui vise à assainir la situation financière de la société. Elle se réalise en imputant les pertes accumulées sur le capital social. Par conséquent, elle intervient lorsque les capitaux propres sont devenus inférieurs à la moitié du capital social, ce qui est un signe de fragilité financière.

Dans cette situation, l’opération de réduction du capital social vise à :

- Reconstituer les capitaux propres pour qu’ils deviennent supérieurs à la moitié du capital social ;

- Apurer les pertes subies par la société ;

- Éviter une éventuelle dissolution judiciaire si les capitaux propres ne sont pas reconstitués.

Réduction de capital non motivée par des pertes

La réduction de capital non motivée par les pertes est une opération par laquelle une société diminue son capital social sans lien avec des pertes accumulées. En d’autres termes, la réduction du capital intervient à un moment où la situation financière de la société se porte bien. Les associés ramènent ainsi le capital à un montant inférieur à celui fixé initialement dans les statuts. Cette opération peut avoir plusieurs objectifs notamment :

- Rembourser une partie des apports aux associés/actionnaires ;

- Permettre le retrait d’un associé en rachetant ses titres ;

- Adapter le montant du capital aux besoins réduits de la société ;

- Faciliter l’entrée de nouveaux investisseurs en diminuant la valeur des titres ;

- Donner une image financière plus crédible aux partenaires.

Quelles sont les étapes à suivre ?

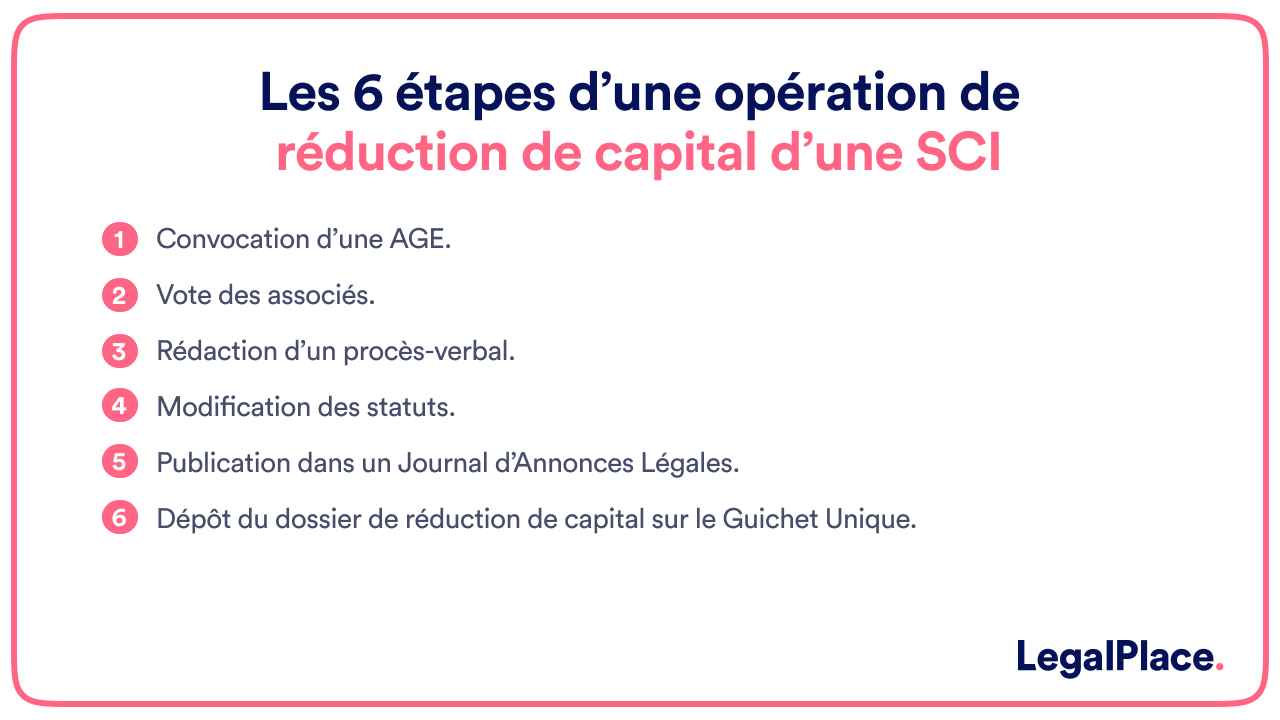

Pour qu’elle soit valable, l’opération de réduction de capital d’une SCI nécessite de suivre une procédure spécifique. Elle se fait en 6 étapes.

Etape 1 : Convocation d’une assemblée générale extraordinaire (AGE) des associés

Le gérant doit procéder à l’organisation d’une assemblée générale extraordinaire (AGE) et convoquer les associés en mentionnant la réduction de capital à l’ordre du jour. La convocation contient également la date, l’heure et le lieu de de l’AGE. Aussi, les modalités de convocation doivent respecter les prescriptions prévues dans les statuts.

Etape 2 : Vote des associés

Lors de l’assemblée, les associés votent pour approuver la réduction de capital. La réalisation de cette procédure nécessite l’approbation des associés lors d’une assemblée générale extraordinaire. Ainsi, en général, les associés doivent prendre la décision d’approuver la réduction de capital à l’unanimité, sauf si les statuts prévoient une majorité moindre. Au cours de cette assemblée, les associés valident le principe et les modalités de la réduction de capital, ce qui inclut par exemple la diminution du nombre de parts sociales ou leur valeur nominale.

Etape 3 : Rédaction d’un procès-verbal

Les informations essentielles concernant la réunion des associés pour décider de la réduction de capital incluent les éléments débattus et le résultat des votes. La décision de réduction u capital social de l’entreprise est consignée dans un procès-verbal qui reprend en détail les discussions et les résolutions prises.

Etape 4 : Modification des statuts

Si aucune opposition n’est formée contre la décision de réduction du capital social de la SCI, une nouvelle AGE doit être tenue pour l’adopter définitivement. Ainsi, les associés procèdent à la modification des statuts de la SCI afin qu’ils reflètent le nouveau montant du capital social.

Etape 5 : Publication dans un journal d’annonces légales

La réduction de capital social doit également être publiée dans un journal d’annonces légales. Cette publication a pour but d’informer les tiers et de rendre la décision opposable aux créanciers de la société.

Etape 6 : Dépôt du dossier de réduction de capital sur le Guichet unique

Il est essentiel d’accomplir les formalités de publicité sur le guichet unique. Par conséquent, le dossier de réduction de capital, comprenant le procès-verbal, les statuts modifiés et la preuve de publication, doit être déposé en ligne, sur le Guichet unique hébergé par l’INPI.

Comment le droit d’opposition des créanciers peut-il intervenir dans une procédure de réduction du capital d’une SCI ?

Le capital social d’une société représente un gage de solvabilité de la société pour les créanciers. Dès lors, la réduction de capital peut représenter une menace pour leurs intérêts. Par conséquent, les créanciers disposent d’un droit d’opposition qui permet de s’opposer temporairement à la réduction afin de préserver ces intérêts. Toutefois, l’opposition n’a pas vocation à invalider la décision de réduire le capital.

Ce droit d’opposition doit intervenir dans un délai de 30 jours à compter du dépôt du procès-verbal au greffe. Il n’est réservé qu’aux créanciers dont la créance est antérieure à la date de dépôt du procès-verbal d’AGE.

L’opposition doit être notifiée par voie d’assignation devant le tribunal de commerce du siège social. Elle suspend les opérations de réduction de capital jusqu’à la décision du tribunal. Le tribunal peut rejeter l’opposition s’il l’estime non justifiée, ordonner la constitution de garanties par la société si celles-ci sont jugées suffisantes ou ordonner le remboursement immédiat des créances des opposants.

Quelles sont les formalités juridiques à accomplir ?

La réduction de capital au sein d’une SCI nécessite l’accomplissement de certaines formalités juridiques sur le site du guichet unique des formalités des entreprises notamment :

- Déclarer la réduction de capital sur le site du guichet des formalités des entreprises ;

- Transmettre les pièces justificatives suivantes lors de la déclaration en ligne :

- Exemplaire du procès-verbal constatant la réalisation de la réduction de capital, certifié conforme par le représentant ;

- Exemplaire des statuts mentionnant le nouveau montant du capital social, certifié conforme par le représentant légal ;

- Attestation de parution de l’avis de modification du capital dans un journal d’annonces légales.

- Payer les frais de greffe d’environ 200€ pour l’enregistrement de la modification au Registre National des Entreprises (RNE).

Lorsqu’une réduction de capital social entraîne une modification des bénéficiaires effectifs d’une société, cette modification doit être déclarée sur le guichet des formalités.

La publication automatique au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales) rendra la réduction de capital opposable aux tiers. Cela signifie que la réduction de capital sera officiellement communiquée et reconnue par toutes les parties prenantes externes à la société.

Il n’est plus nécessaire de procéder à un enregistrement spécifique auprès du service des impôts des entreprises depuis 2021, la réduction de capital en est dispensée.

FAQ

Quel est l’intérêt de faire une diminution de capital social ?

L’opération juridique de diminution du capital social permet d'assainir la structure financière et de faciliter l'entrée de nouveaux investisseurs ou la sortie d’associé.

Quelle est la procédure pour acquérir les parts sociales d'une SCI ?

Pour acquérir les parts sociales d'une SCI, il est nécessaire de présenter une offre de rachat à un associé. Cette offre doit être approuvée par l'assemblée générale des associés. Si l'assemblée n'accorde pas son agrément, l'offre sera refusée.

Quels sont les moyens de réduction du capital social d’une société ?

Il existe principalement trois moyens de réduire le capital social d'une société. Il s’agit soit de diminution du nombre de parts sociales/actions, de diminution de la valeur nominale des parts sociales/actions ou du rachat et annulation de parts sociales/actions. La réduction de capital doit être répartie de façon proportionnelle entre les associés/actionnaires, dans le respect du principe d'égalité de traitement.

Modifier mes statuts

Modifier mes statuts

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 03/07/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris