Connexion

Connexion

Capitaux propres inférieurs à la moitié du capital social

Dernière mise à jour le 09/07/2024

La vie sociale d’une société par actions simplifiée (SAS) est souvent semée d’embûches et d’imprévus. Il n’est en effet pas rare, notamment dans ses premières années d’exercice, qu’une telle entreprise essuie d’importantes difficultés financières.

Lorsque ces pertes sont assez importantes et que les capitaux propres deviennent inférieurs à la moitié du capital social, une procédure spécifique, prévue et réglementée par le Code de commerce, doit être mise en place. Précisions sur ce mécanisme particulier.

Ces deux termes font partie intégrante du vocabulaire de l’entrepreneuriat. S’ils sont parfois source de confusion et utilisés de manière interchangeable, il s’agit bien de deux notions différentes. Il est donc important de les définir afin d’appréhender la situation où les capitaux propres sont inférieurs à la moitié du capital social.

Le capital social

Élément indispensable à la création d’une société, le capital social représente la somme des apports effectués par les associés ou actionnaires lors de la création de l’entreprise. Il existe divers types d’apports :

- Apports en numéraire : versement d’une somme d’argent ;

- Apports en nature : apports de biens autre qu’une somme d’argent (par exemple, un immeuble ou des titres sociaux) ;

- Apports en industrie : on met à disposition de l’entreprise des compétences techniques, un savoir-faire, des qualités humaines etc.

Les capitaux propres

Les capitaux propres (ou fonds propres) correspondent aux ressources financières dont dispose la société. Il s’agit alors de tout ce que la société possède, à l’exception de ses dettes. C’est donc la trésorerie de l’entreprise toujours disponible au sein de celle-ci, une ressource stable qui lui permet d’assurer son fonctionnement et de rémunérer ses actionnaires.

Les capitaux propres sont composés de plusieurs éléments :

- Le montant du capital social (la somme des apports réalisés à la création de l’entreprise ou lors d’une augmentation de capital) ;

- Les réserves (les bénéfices antérieurs non attribués sous la forme de dividendes ou intégrés au capital social) ;

- Le report à nouveau (les bénéfices des exercices antérieurs non distribués et non mis en réserve) ;

- Le résultat net de l’exercice comptable (les bénéfices et pertes réalisés lors de l’année comptable écoulée).

Il existe donc une différence fondamentale entre ces deux notions : le capital social est en réalité une des composantes des capitaux propres de la société.

C’est l’article L227-1 du Code de commerce qui fixe le seuil minimal des capitaux propres d’une SAS : il s’agit de la moitié du capital social. Si les pertes financières sont trop importantes et que les capitaux propres tombent en dessous de cette limite, une procédure particulière est alors enclenchée. Précisions générales sur ce mécanisme.

La situation visée

Cette procédure s’enclenche lorsqu’en raison de pertes financières, le montant des capitaux propres d’une société devient inférieur à la moitié de son capital social.

Par exemple, une SAS au capital social de 5000€ réalise une perte de 3500€ au cours de son premier exercice social. Les capitaux propres de la société seront de 1500€, soit inférieurs à la moitié de son capital social initial.

L’objectif de la procédure

L’analyse des capitaux propres d’une société est extrêmement utile. Véritable méthode d’évaluation d’une entreprise, ces données sont un indicateur de la santé financière de l’entreprise. Les capitaux propres sont en effet indispensables pour calculer de nombreux ratios financiers, comme la rentabilité des capitaux propres (Return on Equity, ou ROE).

Les capitaux propres d’une société dévoilent des informations précieuses sur sa situation, et permettent notamment d’évaluer sa solvabilité. Ces éléments sont alors particulièrement scrutés par les investisseurs, notamment lors d’une levée de fonds en startup.

Lorsque les dettes de l’entreprise (son passif) sont plus importantes que son actif, la viabilité de l’entreprise est menacée. À l’inverse, plus le niveau de capitaux propres est élevé, plus l’entreprise a de la valeur et moins elle risque de faire faillite.

Cela rassure les investisseurs potentiels et donne plus de poids aux dirigeants pour négocier des conditions contractuelles plus avantageuses pour la continuation malgré la perte de capital.

Cette procédure permet d’alerter les actionnaires d’une SAS sur la situation financière critique de la société afin qu’ils puissent prendre les décisions nécessaires.

Une fois les pertes constatées dans les comptes annuels de l’entreprise, la perte de la moitié du capital social peut être mise en lumière. Celle-ci a d’importantes conséquences sur la capacité théorique de la société à faire face à ses engagements. Zoom sur la méthode de calcul de ces pertes.

Il est d’abord nécessaire de calculer les capitaux propres de la société. On réalise alors la somme de ses composantes. Cela s’obtient via le calcul suivant :

Capitaux propres = Capital social + Réserve légale + report à nouveau + résultat de l’exercice

Par exemple, si le capital social est de 70000€, la réserve légale de 5000€, le report à nouveau de – 60000€ et le résultat de l’exercice de 8751€. Les capitaux propres de la société sont égaux à 70000 + 5000 – 60000 + 8751 = 23751€.

Il est ensuite nécessaire de se munir du montant total du capital social de la société. On le divise par 2 pour obtenir la moitié du capital social.

Par exemple, si le capital social est de 70000€, sa moitié est 70000/2 = 35000€.

Si les capitaux propres sont inférieurs à la moitié du capital social, la réglementation prévue par le Code de commerce est applicable.

Dans notre cas de figure, les capitaux propres (23751€) sont inférieurs à la moitié du capital social (35000€). Cela traduit les difficultés financières de la société. Les associés devront alors opérer un choix quant à son futur.

Le mécanisme à suivre en cas de perte de la moitié du capital social est réglementé par le Code de commerce. Une procédure bien particulière est alors mise en œuvre, qu’il convient ici de détailler.

La consultation des actionnaires lors d’une assemblée générale

La première étape de la procédure se joue lors de l’assemblée générale d’approbation des comptes. Tenue annuellement dans les 6 mois suivant la clôture de l’exercice social, les associés échangent sur la gestion de la société. De plus, ils approuvent (ou refusent d’approuver) les comptes annuels de l’exercice précédent, votent l’affectation du résultat et distribuent éventuellement des dividendes (si la société a réalisé un profit).

Lors de cette assemblée, il sera reconnu la nature déficitaire de l’exercice : les associés constatent alors que les capitaux propres sont devenus inférieurs à la moitié du capital social.

Dans les 4 mois suivant l’assemblée générale d’approbation des comptes, il est nécessaire de consulter les associés une nouvelle fois dans le cadre d’une assemblée générale extraordinaire. L’objectif est de prendre une décision quant au futur de la société.

A ce moment, deux options s’offrent à eux :

- dissoudre la société ;

- continuer l’activité malgré les pertes.

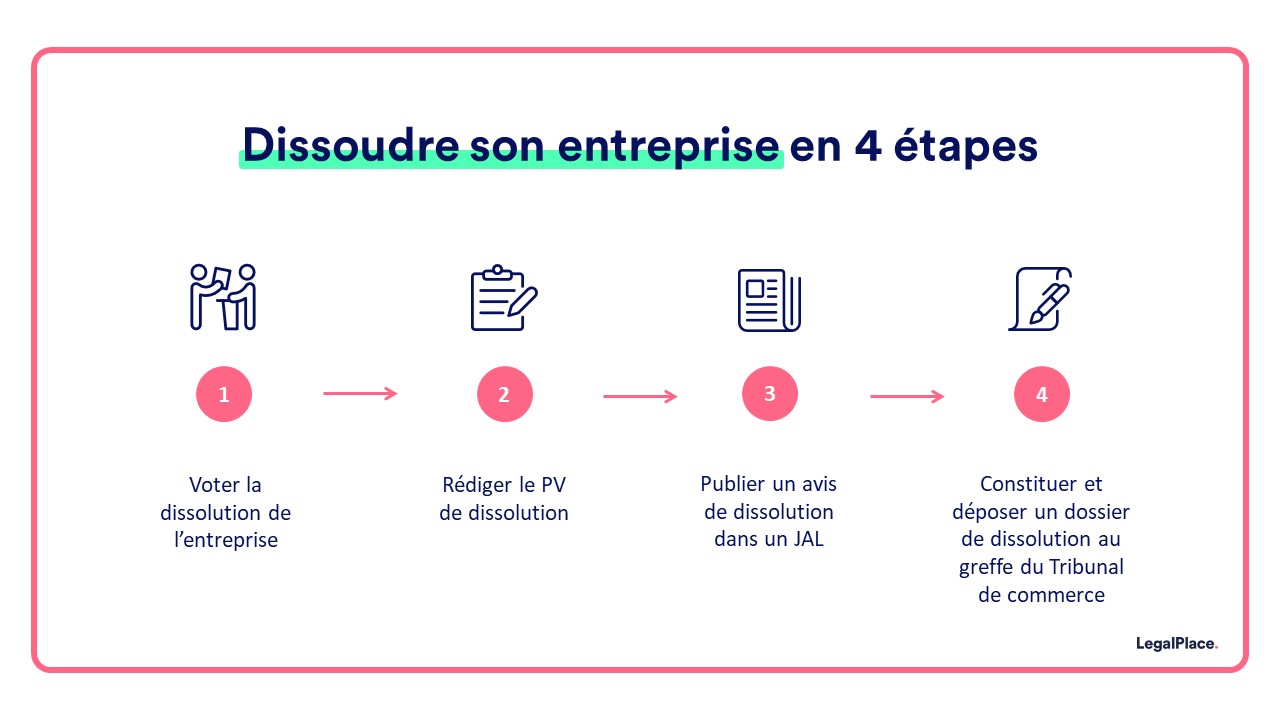

Solution n°1 : La dissolution de la société

La dissolution d’une société nécessite la réalisation d’une procédure spécifique en 4 étapes :

- Le vote de la décision de dissolution ;

- L’établissement d’un acte constatant la décision de dissolution ;

- La publication d’un avis de dissolution dans un journal d’annonces légales ;

- Les formalités auprès du guichet unique sur le site de l’INPI.

Lors de l’assemblée générale, tenue 4 mois après l’assemblée générale d’approbation des comptes, les actionnaires décident collectivement de la dissolution. En effet, cette décision leur appartient ; les statuts de la société ou un pacte d’actionnaires ne peuvent pas prévoir de dissolution unilatérale par le président de la SAS.

Cette décision est ensuite constatée par l’établissement d’un acte de dissolution. Il est impératif de rédiger un tel acte après la réunion des associés au cours de laquelle la décision de dissolution a été prise. Certaines mentions sont alors obligatoires :

- La décision de dissolution : on acte la volonté de dissoudre la société ;

- La nomination d’un liquidateur : il s’agit ici d’une personne physique ou morale (le président de la SAS, un des actionnaires ou même un tiers) qui s’assure du bon déroulement de la procédure de liquidation. Le but est de réaliser les actifs (vendre les biens de la société) et apurer les passifs (régler les créanciers).

Dans un délai d’un mois suivant la signature de l’acte de dissolution, la SAS publie l’avis de dissolution dans un journal d’annonces légales. L’objectif est d’informer les tiers de la disparition imminente de la société. Certaines mentions y sont obligatoires :

- La dénomination sociale de la société ;

- Le type de société ;

- Le montant de son capital social ;

- La localisation du siège social ;

- Le numéro et lieu d’immatriculation au RCS ;

- La date de l’acte de dissolution ;

- La date d’effet de la dissolution ;

- La nature, le nom et l’adresse du liquidateur ;

- La localisation du siège de liquidation.

Finalement, certaines formalités sont à réaliser auprès du guichet unique. Le responsable légal de la SAS doit alors construire et envoyer un dossier de demande d’inscription modificative au guichet unique afin que ce dernier une fois complet le transmette au registre du commerce et des sociétés (RCS).

Cette démarche est à accomplir dans un délai d’un mois après la signature des documents attestant la dissolution. Un certain nombre de pièces justificatives doivent être portées à ce dossier :

- Un modèle de l’acte de dissolution ;

- Les informations de l’ancien formulaire M2 de déclaration de modification ;

- Certains documents relatifs au liquidateur: une pièce d’identité et une déclaration sur l’honneur de non-condamnation et de filiation pour le liquidateur personne physique. ’il s’agit d’une personne morale immatriculée en France, un extrait Kbis de moins de 3 mois et s’il s’agit d’une personne morale immatriculée à l’étranger, n’importe quel document prouvant son existence légale.

Solution n°2 : La continuation de l’activité malgré les pertes

Le vote de la décision de poursuite de l’activité malgré les pertes s’effectue lors de la seconde assemblée générale. La société dispose alors d’un délai de 2 ans pour reconstituer son capital social.

La procédure est similaire à celle de la dissolution : il faut procéder à la rédaction d’un procès-verbal de constat de la décision de continuation de la société malgré les pertes et publier cet avis dans un journal d’annonces légales.

Finalement, certaines démarches sont à effectuer auprès du guichet unique. Il est nécessaire d’y déposer un dossier de continuation, comportant :

- Le procès-verbal constatant la poursuite d’activité ;

- L’attestation de parution de l’avis dans un journal d’annonces légales, indiquant le nom du journal et la date de parution ;

- Les informations de l’ancien formulaire M2 de déclaration de modification ;

- Le règlement des frais de greffe.

Comment reconstituer les capitaux propres d’une société ?

Si, lors de leur consultation, les actionnaires d’une SAS optent pour la continuation de l’activité de la société malgré les pertes, cette dernière disposera d’un délai de 2 ans pour reconstituer son capital et améliorer sa situation financière. Diverses méthodes permettent d’atteindre ce résultat : il convient ici de les explorer.

L’augmentation du capital social

Cette option est la plus fréquemment utilisée afin de régulariser la situation d’une société rencontrant des difficultés financières. Il est alors possible de créer de nouvelles parts sociales, d’augmenter la valeur nominale des parts existantes, de réaliser des apports en nature etc…

Cette méthode de régularisation est particulièrement profitable pour la société, qui se voit renflouée et dispose de nouveaux fonds pour pallier ses frais de fonctionnement et de développement.

Cependant, les actionnaires peuvent subir une dilution de leur pouvoir lors de l’accueil de nouveaux actionnaires. Cela peut même aller jusqu’à la perte de contrôle si les nouveaux arrivants sont majoritaires.

La réduction de capital en “coup d’accordéon”

On apure ici les pertes afin d’assainir la situation, puis on renfloue la société par le biais d’une augmentation de capital.

Cette opération n’est cependant pas disponible pour toutes les sociétés. En effet, il est nécessaire de disposer d’un capital social suffisant afin de permettre la régularisation de la situation. Si les capitaux propres sont négatifs, la réduction de capital ne sera pas suffisante.

La réalisation de bénéfices

Si la société réalise un bénéfice lors des deux exercices suivant la décision de poursuite de l’activité, cela peut suffire à absorber les pertes et régulariser sa situation.

L’abandon des comptes courants d’associés

Ici, les associés abandonnent leur compte courant d’associé, c’est-à-dire l’argent prêté à la société. Cette opération permet d’améliorer les passifs du bilan et de rétablir les capitaux propres.

Cette méthode de régularisation est peut-être la plus simple, puisqu’elle ne requiert pas de changement de capital social. De ce fait, aucune formalité particulière n’est requise..

De plus, si les actionnaires sont momentanément appauvris, il est très fréquent de trouver dans les conventions d’abandon de compte courant d’associé des “clauses de meilleure fortune”. Grâce à de telles clauses, lorsque la société réalise de meilleurs résultats, elle rembourse les associés. L’abandon est ainsi provisoire au lieu d’être définitif.

La perte de la moitié du capital s’assortit, pour la société décidant de poursuivre son activité, d’une mention en ce sens sur son extrait Kbis. Celle-ci a un impact négatif sur la société, puisqu’elle est visible par les tiers (investisseurs notamment) et témoigne d’une situation financière critique.

Lorsque la situation de la société est régularisée, il est cependant possible de demander une inscription modificative au greffe du tribunal de commerce afin que cette mention ne figure plus sur l’extrait Kbis et ne soit ainsi plus visible par les tiers.

Il est donc primordial de reconstituer les capitaux propres de la société le plus rapidement possible.

Quelle est la sanction de la non-régularisation de la situation de la société ?

Lorsqu’une société décide de poursuivre son activité malgré la perte de la moitié de son capital social, elle dispose d’un délai de 2 ans pour se régulariser. Le manquement à cette obligation emporte des conséquences qu’il convient ici d’explorer.

A défaut de reconstitution des capitaux propres dans le délai de deux ans imparti, tout intéressé peut demander au tribunal de commerce de prononcer la dissolution de la société. Le tribunal peut alors accorder un délai de 6 mois supplémentaires pour régulariser.

Si, à l’expiration de ce délai de 6 mois, la situation de la société n’est toujours pas régularisée, le juge dissoudra la société. Il ne dispose alors d’aucun pouvoir d’appréciation : la dissolution est systématiquement prononcée.

FAQ

Qu’est-ce que sont les capitaux propres d’une société ?

Il s’agit des ressources financières dont dispose la société. Les capitaux propres sont composés de plusieurs éléments :

- Le montant du capital social ;

- Les réserves ;

- Le report à nouveau ;

- Le résultat net de l’exercice comptable.

Comment déterminer si les capitaux propres d’une société sont inférieurs à la moitié de son capital social ?

On calcule d’abord les capitaux propres : il s’agit de la somme algébrique des différentes composantes. Ainsi, Capitaux propres = Capital social + Réserve légale + report à nouveau + résultat de l'exercice. Il est ensuite nécessaire de diviser le capital social par deux afin d’obtenir le montant de sa moitié. Si le montant des capitaux propres est inférieur à la moitié du capital social, la procédure peut être mise en œuvre.

Comment reconstituer les capitaux propres d’une SAS ?

Il existe diverses méthodes de régularisation pour une société ayant perdu la moitié de son capital social :

- Augmentation de capital ;

- Réduction de capital “en coup d’accordéon” ;

- Réalisation de bénéfices ;

- Abandon des comptes courants d’associés.

Créer ma SAS

Créer ma SAS

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 09/07/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

bonjour j’ai une question concernant ce point ci-dessous: À la fin de cette période de deux exercices, si la situation n’est toujours pas régularisée, toute personne présentant un intérêt à agir peut saisir le tribunal de commerce. est ce qu’un actionnaire d’une SAS s’étant abstenu lors de l’AGE ayant adopté à la majorité la résolution de poursuite de l’activité malgré la perte du capital, a la faculté de demander la dissolution de la société à l’issu des 2 ans impartis si les capitaux propres n’ont pas été reconstitués? en gros, je comprend qu’un tiers, disposant par exemple d’une créance sur… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace