Connexion

Connexion

La société anonyme (SA)

Dernière mise à jour le 19/02/2025

La société anonyme (SA) est une forme juridique d’entreprise privilégiée pour les projets d’envergure, caractérisée par la limitation de la responsabilité des actionnaires à leurs apports et la facilité de mobilisation de capitaux importants.

La société anonyme est une forme de société de capitaux à risque limité. La SA est, en nombre, la plus courante des sociétés de capitaux en activité.

Qu’est-ce qu’une société anonyme ?

Avant de détailler les spécificités de la société anonyme (SA), il est essentiel de comprendre ce qu’est une SA et de quelle manière elle est structurée

La définition d’une SA

Dans une société anonyme (SA), les actionnaires voient leur responsabilité limitée à leurs apports en capital . Cette forme juridique se caractérise par un capital social divisé en actions, offrant une grande flexibilité pour mobiliser des fonds et transférer des pièces.

La gestion de la SA est assurée par un conseil d’administration ou un directoire avec un conseil de surveillance .

Elle peut exercer toute activité commerciale , qu’elle soit industrielle, commerciale, financière, ou autre, tant que celle-ci est conforme à son objet social précisé dans ses statuts.

La SA s’adapte particulièrement aux grandes entreprises contrairement à la SARL par exemple, en raison de sa capacité à lever des capitaux importants et de ses exigences élevées en matière de transparence.

A noter : Qu’importe son objet, la SA est toujours commerciale par sa forme.

Quels sont les deux types de SA ?

La société anonyme (SA) existe sous deux formes principales : la SA à conseil d’administration et la SA à directoire .

La SA à conseil d’administration est la forme la plus courante. Elle est dirigée par un conseil composé de plusieurs administrateurs élus par les actionnaires. Ce conseil nomme un président-directeur général (PDG) , qui assume les fonctions de direction générale de l’entreprise. Le conseil peut aussi nommer un directeur général délégué . Dans ce modèle, le conseil d’administration détient une double fonction de gestion et de contrôle .

La SA à directoire , quant à elle, est moins fréquente. Elle se distingue par une séparation plus marquée entre la direction et le contrôle de l’entreprise. Le pouvoir exécutif est confié à un directoire , qui est lui-même contrôlé par un conseil de surveillance . Le directoire gère l’entreprise au quotidien, tandis que le conseil de surveillance supervise son activité, un peu à la manière d’un comité de contrôle .

Ces deux formes permettent une certaine flexibilité de gestion tout en garantissant une structure de gouvernance adaptée à la taille et aux besoins spécifiques de l’entreprise.

Quelles sont les caractéristiques juridiques fondamentales d’une société anonyme ?

La société anonyme (SA) se distingue par plusieurs caractéristiques clés.

Tout d’abord, elle repose sur la notion d’actionnaires, qui détiennent des actions représentant leur participation financière dans l’entreprise . Les actionnaires voient leur responsabilité limitée au montant de leurs investissements, les protégés ainsi d’un risque financier excessif .

La SA structure son capital social en actions, lui permettant de lever des fonds en les émettant et en les négociant sur le marché.

La gestion de la SA est confiée à des organes de gouvernance , habituellement un conseil d’administration ou un directoire avec un conseil de surveillance.

Ces organismes assurent la direction quotidienne et le contrôle de l’entreprise.

Sur le plan juridique, la SA est une entité distincte de ses actionnaires , nécessitant une immatriculation et jouissant d’une autonomie juridique.

La transparence est une exigence importante pour les SA, qui doivent publier leurs comptes conformément aux obligations réglementaires. Témoignant ainsi de leur importance dans l’économie et sur les marchés financiers.

En outre, les SA ont la possibilité de s’introduire en bourse , ce qui leur offre un accès à un large éventail d’investisseurs et une opportunité de levier des capitaux de manière significative.

L’assemblée générale des actionnaires est l’organe décisionnaire clé , où les choix importants, tels que l’approbation des comptes annuels, sont faits.

Comment se différencie-t-elle des autres formes d’entreprises ?

La société anonyme (SA) se distingue des autres formes d’entreprises par plusieurs caractéristiques clés.

Responsabilité limitée

Les actionnaires d’une SA bénéficient d’une responsabilité limitée, ce qui implique que leur risque financier se limite au montant de leur apport au capital .

Leurs biens personnels ne sont pas engagés en cas de dettes de la société.

Capital social divisé en actions

Une SA est structurée autour d’un capital social divisé en actions .

Ces actions peuvent être achetées, vendues ou transférées ce qui facilite la mobilisation de capitaux et la transmission de la propriété.

Structure de gouvernance

Une SA est généralement dotée d’une structure de gouvernance complexe, comprenant un conseil d’administration ou un directoire responsable de la gestion quotidienne et un conseil de surveillance chargé du contrôle.

Cela permet une séparation claire entre la direction opérationnelle et le contrôle .

Transparence et obligation réglementaires

Les SA sont soumises à des obligations de transparence et de publication de leurs comptes , conformément à la réglementation en vigueur.

Cela renforce la confiance des investisseurs et des partenaires commerciaux.

Possibilité d’introduction en bourse

Les SA ont la possibilité de s’introduire en bourse, ce qui leur permet de lever des fonds sur les marchés financiers en émettant des actions.

Adaptation aux grandes entreprises

En raison de sa capacité à mobiliser d’importants capitaux, de sa structure de gouvernance complexe et de ses obligations réglementaires, la SA convient particulièrement aux grandes entreprises ou à celles ayant des ambitions de croissance significatives.

En résumé, la société anonyme se distingue par sa structure, sa gouvernance, sa responsabilité limitée et sa capacité à mobiliser des fonds. Ce qui en fait un choix privilégié pour les entreprises de grande envergure. Elle se différencie ainsi des autres formes d’entreprises, telles que la SARL, l’EURL, la SAS, ou l’auto-entreprise, qui présentent des caractéristiques juridiques et financières différentes.

Comment créer une Société Anonyme ?

Créer une SA implique plusieurs étapes clés et certaines spécificités juridiques, financières et administratives .

Voici un aperçu général des étapes à suivre.

Élaborer un business plan

Le business plan est un document stratégique résumant l’entreprise, sa stratégie et ses projections financières . Il comprend un curriculum vitae exécutif, une analyse du marché, une stratégie marketing, un plan opérationnel, une équipe de direction, des projections financières et des plans pour atténuer les risques. Son adaptation à l’entreprise est cruciale.

Définissez clairement votre projet d’entreprise, y compris l’activité, le marché cible, le plan financier et l’étude de faisabilité.

Rédaction des statuts

Les statuts sont le document juridique qui établit les règles de fonctionnement de la SA .

Ils contiennent des informations sur le capital social, les organes de direction, les droits des actionnaires, etc.

Les statuts de la SA doivent être rédigés avec précision .

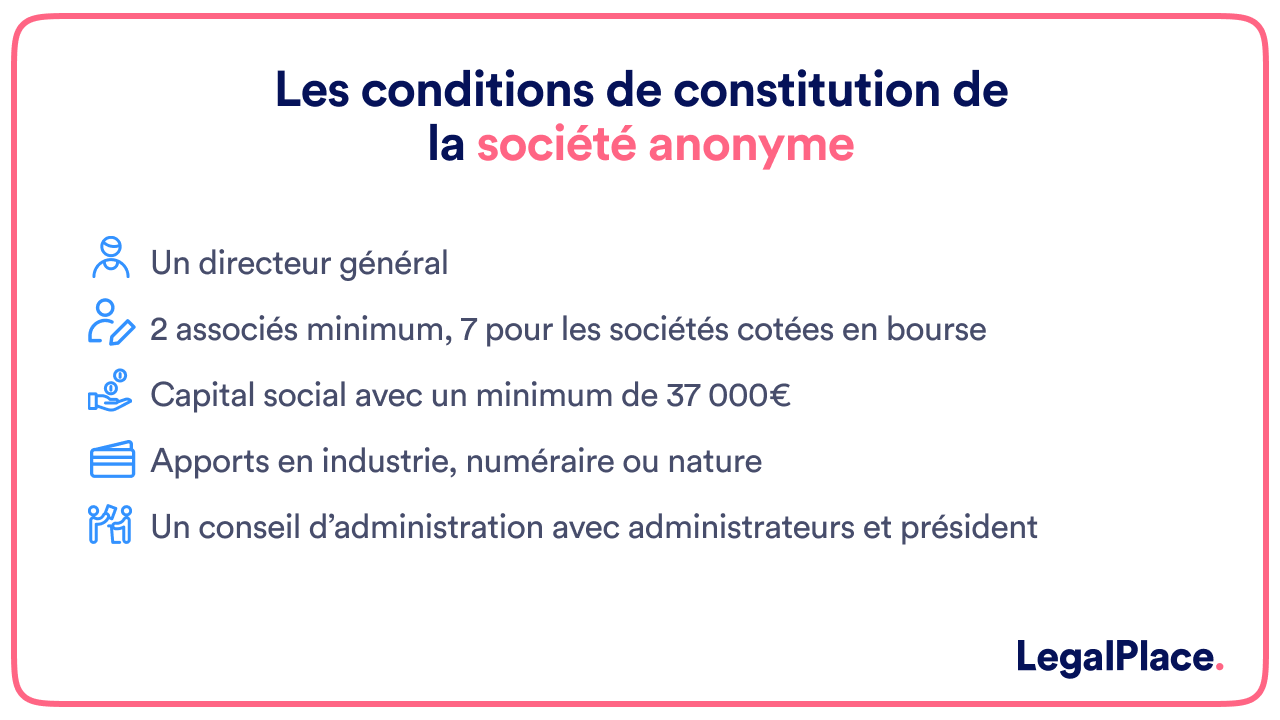

Constitution du capital social

La constitution du capital social est une étape essentielle dans la création d’une entreprise. Les fondateurs décident du montant du capital, répartissent les actions ou parts sociales , et effectuent des apports en numéraire ou en nature.

Le capital social minimum pour une SA est de 37 000 euros (ou 225 000 euros pour un appel public à l’épargne). Il doit être libéré d’au moins la moitié à la constitution et le reste dans les 5 ans. Ce capital peut être apporté en numéraire ou en nature .

Nomination des dirigeants

La SA doit avoir un conseil d’administration (minimum 3 membres, sauf si la société ne comprend qu’un actionnaire unique) ou un directoire et un conseil de surveillance .

Les dirigeants doivent être nommés et leurs pouvoirs définis.

Publication d’un avis de constitution

Publiez un avis de constitution de votre société dans un support d’annonce légale .

La publication d’un avis de constitution est une formalité administrative nécessaire lors de la création d’une entreprise.

Cela consiste à informer le public et les autorités compétentes de la naissance de la société.

Enregistrement aux impôts

Les statuts doivent être enregistrés au service des impôts des entreprises .

L’enregistrement aux impôts est une étape obligatoire pour toute entreprise nouvellement créée. Cela implique de déclarer l’existence de la société aux autorités fiscales et d’obtenir les numéros d’identification fiscale nécessaires.

L’entreprise doit être enregistrée auprès de l’administration fiscale locale ou nationale, selon les réglementations en vigueur dans la juridiction concernée.

Dépôt de capital à la banque

Déposez le capital social sur un compte bloqué au nom de la société en formation.

La banque remettra alors une attestation de dépôt de capital.

L’objectif est de garantir que l’entreprise dispose des ressources financières nécessaires pour démarrer ses activités.

Immatriculation

L’immatriculation d’une entreprise est une démarche administrative incontournable qui consiste à enregistrer légalement la société auprès des autorités compétentes.

Suivre les formalités d’immatriculation sur le guichet unique de l’INPI .

Obtention du Kbis

Après l’immatriculation, vous recevez un extrait Kbis, document officiel attestant de l’existence juridique de la société .

Respect des formalités post-création

Le respect des formalités post-création est impératif pour garantir la conformité continue d’une entreprise .

Cela englobe divers aspects, tels que la tenue régulière d’assemblées générales pour prendre des décisions importantes, la mise à jour des statuts en cas de changements significatifs, le respect des obligations fiscales en déposant les déclarations appropriées, l’enregistrement des modifications, la déclaration des bénéficiaires effectifs, la gestion comptable rigoureuse avec l’établissement de rapports financiers réguliers, le renouvellement des autorisations et licences si nécessaire, et le respect des délais légaux pour divers dépôts et déclarations.

Comment fonctionne une SA à conseil d’administration ou à directoire et conseil de surveillance ?

La structure d’une société anonyme (SA) est complexe, marquée par la séparation entre actionnaires et gestion .

L’assemblée générale des actionnaires, qui se réunit annuellement, prend des décisions clés.

Un conseil d’administration ou un directoire avec un conseil de surveillance peut assurer la direction.

Le PDG, ou le président du directoire, joue un rôle central dans la prise de décisions et la représentation de l’entreprise.

Un aspect crucial de la gouvernance d’une SA est la nomination d’un commissaire aux comptes. Il est chargé de vérifier la régularité et la sincérité des comptes de la société et de présenter un rapport aux actionnaires.

La direction générale, dirigée par le PDG, assure la gestion quotidienne et met en œuvre les stratégies définies par le conseil d’administration ou de surveillance. Assurer un équilibre de pouvoir adapté aux grandes entreprises.

Cette structure organisationnelle vise à équilibrer le pouvoir entre les actionnaires, les administrateurs et la direction.

Comment structurer la gouvernance dans une SA ?

La gouvernance d’une SA en France est structurée pour assurer une répartition claire des responsabilités et un équilibre entre les différentes parties.

La gouvernance d’une SA peut être organisée selon deux modèles principaux : le système moniste avec un conseil d’administration, ou le système dualiste avec un directoire et un conseil de surveillance.

Voici comment chacun de ces systèmes structure la gouvernance.

Système moniste (conseil d’administration)

Dans ce système, la gouvernance est assurée par un seul organe, le conseil d’administration :

- Conseil d’administration : composé de 3 à 18 membres, le conseil d’administration à la responsabilité globale de la direction et également de la surveillance de la société. Il prend les décisions stratégiques et supervise la gestion de la société, y compris les fonctions de dirigeant exercées au sein de l’entreprise.

- Président-directeur général (PDG) : le PDG, qui peut être le président du conseil d’administration, dirige les affaires quotidiennes de la société et représente la société vis-à-vis des tiers. Le PDG assume une double fonction de président du conseil et de directeur général, exerçant ainsi des fonctions de dirigeant à la tête de la société.

- Assemblée générale des actionnaires : organe suprême de la société, l’assemblée générale des actionnaires prend les décisions majeures, approuve les comptes annuels, nomme et révoque les comptes administrateurs et les commissaires aux commissaires, et décide de la répartition des dividendes.

Système dualiste (directoire et conseil de surveillance)

Ce système sépare les fonctions de direction et de surveillance en deux organes distincts :

- Directoire : composé de membres nommés par le conseil de surveillance, le directoire est chargé de la gestion quotidienne de la société. Les membres du directoire assument les fonctions de dirigeant et sont responsables de la mise en œuvre des stratégies et de la gestion des opérations.

- Conseil de surveillance : ce conseil à un rôle de surveillance et de contrôle sur le directoire. Il vérifie la gestion de la société et rapporte à l’assemblée générale des actionnaires.

- Président du directoire : c’est la personne chargée de diriger le directoire. Elle représente la société dans ses relations avec l’extérieur, sous la surveillance du conseil de surveillance.

Dans les deux systèmes, les commissaires aux comptes jouent un rôle crucial .

Ils sont indépendants du conseil d’administration ou directoire et ont pour mission de vérifier les comptes de la société.

La gouvernance dans une SA est donc conçue pour équilibrer les intérêts des actionnaires, des dirigeants et des autres parties, assurant une gestion responsable et transparente de l’entreprise.

Quel est le rôle des actionnaires dans une SA ?

Dans une société anonyme, les actionnaires, en tant que propriétaires, apportent le capital essentiel et jouent un rôle clé dans les décisions stratégiques grâce à leur droit de vote lors des assemblées générales.

Ils influencent des aspects importants comme la distribution des dividendes, la nomination des dirigeants et la stratégie globale de l’entreprise.

Les actionnaires ont droit à une part des bénéfices sous forme de dividendes et reçoivent des informations régulières sur la performance de la société.

Bien qu’ils exercent une influence significative, leur responsabilité se limite à leurs investissements en actions , protégeant ainsi leur patrimoine personnel des dettes de l’entreprise.

Ainsi, ils jouent un rôle vital dans la gouvernance et le financement de la SA tout en bénéficiant d’une protection financière.

Quels sont les avantages et inconvénients d’une société anonyme ?

Les sociétés anonymes sont un type de structure d’entreprise courante, en particulier pour les grandes entreprises .

Elles offrent plusieurs avantages, mais comportent aussi des inconvénients.

Voici un aperçu :

Avantages d’une société anonyme

La société anonyme (SA) présente plusieurs avantages qui en font une forme juridique attrayante pour certaines entreprises.

Ces avantages incluent :

- Responsabilité limitée : les actionnaires d’une SA ont une responsabilité limitée à leur apport en capital. Cela signifie que leurs actifs personnels sont protégés en cas de faillite de l’entreprise.

- Accès aux marchés de capitaux : les SA peuvent lever des fonds en émettant des actions ou des obligations. Facilitant ainsi l’accès à des capitaux importants.

- Pérennité de l’entreprise : la structure d’une SA permet la continuité de l’entreprise modifie les changements dans l’actionnariat ou la direction.

- Crédibilité et image publique : la forme juridique de la SA peut donner une image de stabilité et de crédibilité, utile pour les relations avec les banques, les fournisseurs et les clients.

- Transfert des actions : les actions d’une SA peuvent être transférées plus facilement. Ce qui facilite les changements dans la propriété ou la structure de l’actionnariat.

Inconvénients d’une société anonyme

Bien que la société anonyme (SA) présente des avantages, elle comporte également certains inconvénients à prendre en considération, notamment :

- Complexité et coûts de constitution et de gestion : la création et la gestion d’une SA impliquent des formalités juridiques et administratives complexes, ainsi que des coûts élevés.

- Obligations légales et réglementaires : les SA sont soumises à des réglementations strictes. Notamment en matière de divulgation financière, de tenue de réunions d’actionnaires et de gestion des registres.

- Risque de perte de contrôle : avec la dispersion des actions, les fondateurs ou les dirigeants peuvent perdre le contrôle de l’entreprise.

- Imposition double : les bénéfices des SA peuvent être soumis à une double imposition. L’impôt sur les sociétés et l’impôt sur le revenu des actionnaires pour les dividendes perçus.

- Moins de confidentialité : en tant qu’entités cotées en bourse, les SA doivent publier des informations détaillées sur leurs opérations et leurs finances, ce qui réduit la confidentialité.

Comment fonctionne la finance dans une SA ?

Une société anonyme est une structure juridique qui permet aux entreprises de mobiliser des capitaux et de gérer leurs finances de manière flexible.

On mobilise principalement les capitaux par le biais de l’émission d’actions ou d’obligations, ainsi que par le financement bancaire.

La gestion financière d’une SA implique la gestion prudente des actifs, des passifs et du capital propre de l’entreprise.

Les décisions financières englobent le choix des investissements, la gestion de la trésorerie, le financement des opérations et la conformité aux réglementations financières en vigueur.

En ce qui concerne la distribution des dividendes, celà dépend de la politique de dividendes de la société, de la rentabilité et de ses besoins en capitaux.

Les dividendes sont généralement versés aux actionnaires lors de l’assemblée générale annuelle.

Les modalités de distribution des dividendes peuvent varier en fonction des statuts juridique de l’entreprise et de la législation en vigueur.

Quel est le régime fiscal applicable aux sociétés anonymes ?

Le régime fiscal d’une société anonyme comprend plusieurs aspects importants.

Imposition des bénéfices

Le régime par défaut pour l’imposition des bénéfices d’une SA est l’impôt sur les sociétés. On calcule les bénéfices imposables de la société en déduisant diverses dépenses admissibles, dont la rémunération du dirigeant.

Cependant, il existe une option permettant de choisir l’impôt sur le revenu (IR) pendant une période de 5 exercices, sous les conditions qui sont les suivantes. Pour bénéficier de l’option, la SA doit avoir été créée depuis moins de 5 ans, employer moins de 50 salariés et afficher un chiffre d’affaires inférieur à 10 millions d’euros.

L’option pour le régime de l’IR entraîne l’imposition directe du résultat au niveau des associés de la société, dans le cadre des règles fiscales applicables aux sociétés de personnes.

Imposition des dirigeants

La fiscalité des dirigeants d’une SA dépend de leur rôle spécifique dans la société.

On impose généralement le président du conseil d’administration et le directeur général au titre des traitements et salaires pour leur rémunération.

Les salaires qu’ils reçoivent sont déductibles des bénéfices de la société et sont imposables au niveau personnel à l’impôt sur le revenu.

Les administrateurs, quant à eux, perçoivent généralement une rémunération fixe annuelle sous forme de jetons de présence pour leur participation au conseil d’administration. Ces sommes sont déductibles des bénéfices de la société.

Elles sont imputées dans la catégorie des revenus mobiliers et peuvent être assujetties au prélèvement forfaitaire unique (PFU) de 30%, comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

Il est également possible d’opter pour l’imposition au barème progressif de l’IR.

Imposition des actionnaires

Les actionnaires d’une SA perçoivent des dividendes, considérés comme des revenus de capitaux mobiliers.

Le prélèvement forfaitaire unique (PFU) de 30%, comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux, s’applique généralement aux dividendes. Cependant, les actionnaires ont la possibilité d’opter pour l’imposition au barème de l’impôt sur le revenu. Ce qui peut avoir un impact sur le taux d’imposition final en fonction de leurs tranches marginales d’imposition.

Voici une vidéo sur tout ce qu’il faut savoir sur la SA :

Comment se fait la transmission de la SA ?

En règle générale, la cession d’actions d’une SA est libre, offrant une flexibilité aux actionnaires.

Cependant, les statuts de la société peuvent contenir des clauses restrictives telles que la clause d’agrément, exigeant l’approbation des actionnaires pour la cession, et la clause de préemption, accordant aux actionnaires existants le droit de priorité pour acquérir les actions à céder. Une clause contraire pourrait ainsi déroger à la liberté de cession prévue par la loi, en imposant des conditions supplémentaires

On interdit généralement les clauses d’inaliénabilité. Pour rappel, une clause d’inaliénabilité est une disposition insérée dans les statuts d’une société qui interdit ou limite la cession d’actions pendant une période déterminée. Elle vise à restreindre la possibilité pour un actionnaire de vendre ou de transférer ses actions, généralement pour maintenir un contrôle sur la composition de l’actionnariat ou protéger l’intérêt de la société.

En termes de droits d’enregistrement, une taxe, généralement de 0,1 % du prix de cession, est due à l’administration fiscale.

FAQ

Quelle est la différence entre une société anonyme et une SARL ?

Comment se dissout une SA ?

Quelles sont les obligations légales et comptables d'une SA ?

Créer mon entreprise

Créer mon entreprise

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 19/02/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Merci beaucoup. J’ai apprécié le contenu.

Bonjour,

Nous sommes ravis que le contenu vous ait plu.

En vous souhaitant une belle journée, l’équipe LegalPlace.

bonjour quelle est la différence entre une SA avec offre au public et une SA sans offre au public?

Bonjour, Une SA avec offre au public est autorisée à émettre des actions qui peuvent être achetées et vendues par le grand public sur une bourse de valeurs. Cela signifie que n’importe qui peut acheter des actions de la société et devenir actionnaire, à condition de respecter les exigences d’achat d’actions sur la bourse de valeurs. En revanche, une SA sans offre au public ne peut émettre des actions qu’à un nombre limité d’investisseurs restreints, tels que des employés, des membres de la famille et des investisseurs institutionnels. Les actions ne peuvent pas être négociées sur une bourse de valeurs,… Lire la suite »

bonjour, vos explications sont précises et concises, c’est génial.

j’aimerai savoir comment s’organise la gouvernance des sociétés anonymes faisant appel public à l’épargne?

Bonjour, La gouvernance des sociétés anonymes faisant appel public à l’épargne repose sur un conseil d’administration élu par les actionnaires lors de l’assemblée générale. Ce conseil prend les décisions stratégiques et nomme les dirigeants. L’assemblée générale des actionnaires est l’organe souverain de la société et prend des décisions importantes telles que l’approbation des comptes annuels et la nomination des administrateurs. La conformité réglementaire et la transparence financière sont essentielles, et certaines sociétés peuvent avoir des comités spécialisés pour superviser des aspects spécifiques de la gouvernance. En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos… Lire la suite »

Peut on inclure une clause dans les statuts interdisant l’entrée en bourse de la SA ?

Bonjour,

Il n’est pas interdit d’inclure une clause dans les statuts d’une société anonyme (SA) interdisant l’entrée en bourse. Les statuts d’une société définissent les règles de fonctionnement de celle-ci, et ils peuvent être adaptés en fonction des besoins et des préférences des actionnaires et des dirigeants de l’entreprise.

Toutefois, il est important de noter que l’interdiction d’entrer en bourse peut avoir des implications sur la liquidité des actions de la société et sur sa capacité à lever des fonds sur les marchés financiers.

En espérant que vous passez une agréable journée,

L’équipe LegalPlace.

Merci beaucoup j’ai appris beaucoup

Bonjour, merci pour votre réponse.

Bonjour, votre article est très intéressant.

J’aurais cependant une question concernant l’actionnaire unique :

Une SA est légalement composé au minimum de 2 associés si l’on se fie au site du gouvernement, quid de l’actionnaire unique mentionné dans la structure de la gouvernance de la SA ? Est-ce donc légal en France ? Si oui, pouvez-vous me donner la source d’une telle autorisation ? Je ne l’ai trouvée que pour la Belgique et le Luxembourg

Je vous remercie par avance,

Respectueusement,

Aby

Bonjour,

En principe, en France, une SA ne peut pas être constituée avec un actionnaire unique, contrairement à la Belgique ou au Luxembourg (vous pouvez consulter à ce sujet les articles L. 225-1 à L. 225-2 du Code de commerce). Si vous cherchez à créer une structure avec un seul associé en France, des alternatives existent, comme la SASU ou l’EURL, qui sont des formes juridiques plus adaptées pour les entrepreneurs individuels.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace