Connexion

Connexion

Société en liquidation amiable

Dernière mise à jour le 18/02/2025

Le gérant et les actionnaires peuvent opter pour la liquidation amiable de leur société. Cette décision ne dépend pas forcément de la situation financière de la société. Elle peut résulter d’une volonté de cessation d’activité. Toutefois, la société ne doit pas être en cessation de paiements entraînant ainsi un dépôt de bilan. Bien qu’avantageuse, la loi encadre strictement la liquidation amiable. Les actionnaires doivent maîtriser ses effets avant de s’y engager.

Qu’est-ce qu’une société en liquidation amiable ?

La liquidation amiable et la liquidation judiciaire sont deux types de procédure à différencier afin d’en cerner pleinement les contours. Si l’une aboutit inéluctablement à la radiation de la société, l’autre offre une opportunité de continuité en cas de redressement.

Définition

L’organisation d’une Assemblée Générale Extraordinaire permet aux associés de décider de la procédure de liquidation amiable d’une société. En effet, pour bénéficier de cette procédure, la société ne doit pas être en état de cessation des paiements et doit pouvoir régler l’intégralité de ses dettes. L’objectif de cette procédure est double.

D’une part, elle vise la dissolution d’une entreprise en mettant un terme définitif à son activité. Et de l’autre, elle a pour but de liquider l’ensemble des actifs détenus par la société.

Autrement dit, Il est question de vendre tous les biens afin de récupérer des liquidités. Une fois qu’ils ont liquidé l’intégralité de ses actifs et réglé ses dettes, les associés peuvent alors radier la société du registre national des entreprises. La radiation marque la disparition juridique complète de la société à l’issue de la liquidation amiable.

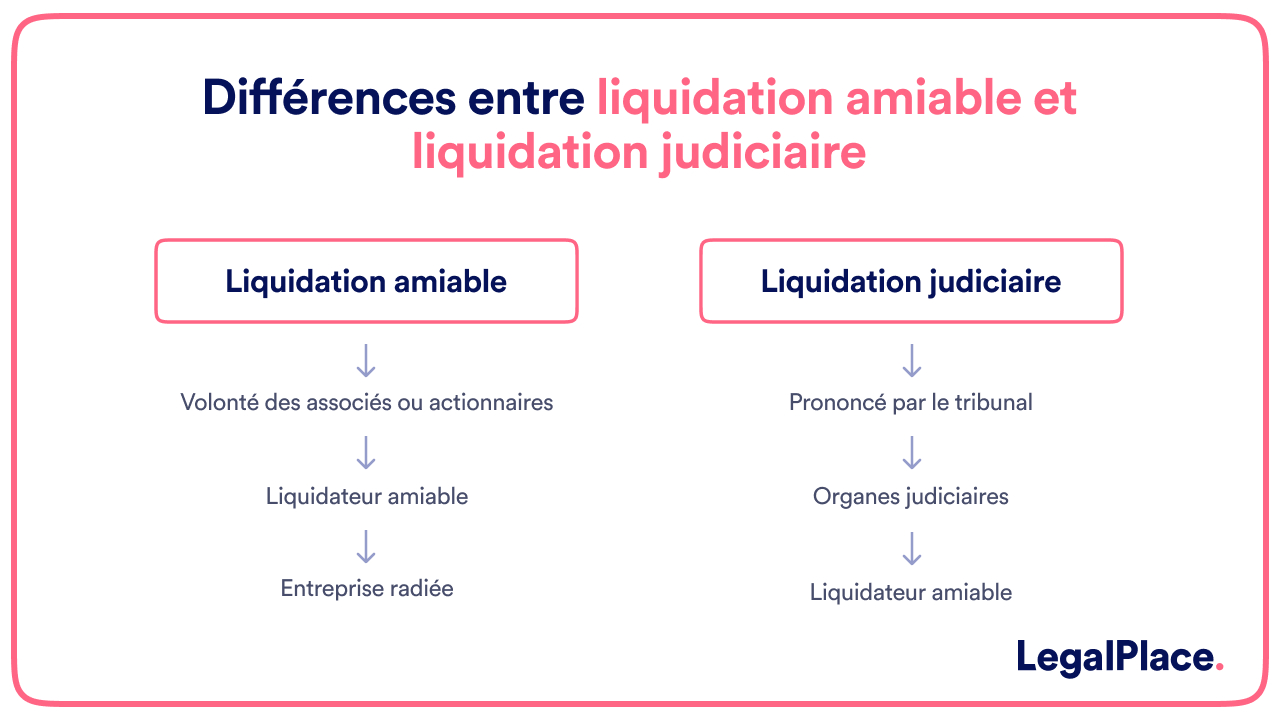

Distinction liquidation amiable et liquidation judiciaire

La liquidation amiable et la liquidation judiciaire d’une société sont deux procédures similaires dans les faits car visant la liquidation des actifs de la société. Toutefois, en ce qui concerne le déroulement de la procédure et les acteurs, elles sont profondément différentes.

La liquidation amiable est une procédure décidée volontairement par les associés ou actionnaires lors d’une assemblée générale extraordinaire. En revanche, le tribunal de commerce prononce la liquidation judiciaire lorsque la société est en état de cessation des paiements.

Par ailleurs, les associés désignent le liquidateur qui mène la procédure de liquidation amiable. C’est souvent le dirigeant lui même. Quant à la liquidation judiciaire, elle conduit à la nomination de plusieurs organes judiciaires tels qu’un juge-commissaire ou un mandataire judiciaire. Par conséquent, le dirigeant est dessaisi de ses pouvoirs.

En outre, contrairement à la liquidation amiable qui a une durée maximale de 3 ans, il n’y a pas de durée maximale fixée pour la liquidation judiciaire, sauf pour la procédure simplifiée qui ne peut excéder 6 mois.

Enfin, le liquidateur amiable a pour mission de réaliser les actifs de la société, de désintéresser les créanciers et de répartir l’éventuel reliquat aux associés. Ce qui aboutit obligatoirement à une entreprise radiée définitivement.

La liquidation judiciaire quant à elle vise à réaliser les actifs pour apurer le passif, mais elle peut aussi aboutir à un plan de redressement de l’entreprise. Ainsi, on radie la société en cas d’insuffisance d’actif ou l’activité se poursuit lorsqu’on adopte un plan de redressement.

Quels sont les avantages d’une société en liquidation amiable ?

Seules les entreprises saines financièrement peuvent bénéficier de la procédure de la liquidation amiable. C’est une procédure qui a énormément de succès car elle offre de nombreux avantages. Ces avantages se déclinent à plusieurs niveaux notamment :

- Contrôle et gestion : La liquidation amiable offre aux associés une autonomie significative dans la gestion de la procédure, en ce sens qu’elle ne nécessite pas l’intervention d’un juge. En effet, les associés conservent le contrôle de la situation en désignant librement le liquidateur de société, souvent issu de leur propre rang, et en demeurant impliqués tout au long des opérations de liquidation ;

- Durée de la procédure : Pour les petites entreprises ayant peu ou pas de dettes, la liquidation amiable est une procédure plus rapide que la voie judiciaire. En effet, l’absence de dette substantielle permet d’accélérer le processus de liquidation et de désintéressement des créanciers ;

- Flexibilité : La loi laisse une grande liberté aux associés dans le déroulement de la liquidation amiable, tant que l’objectif d’apurement du passif est atteint. Cette flexibilité confère à la procédure un caractère adaptable, permettant aux différentes parties de moduler les modalités d’exécution en fonction des spécificités de leur situation ;

- Coût : En évitant l’intervention des tribunaux et des organes judiciaires, la liquidation amiable engendre des coûts moindres pour la société ;

- Image de la société : Elle offre aux petites entreprises la possibilité d’une sortie discrète du marché, évitant ainsi une exposition médiatique préjudiciable à leur réputation. La liquidation amiable constitue donc un mode de cessation d’activité privilégié pour les structures de taille modeste, leur permettant de se retirer du jeu concurrentiel de manière rapide et confidentielle.

Dans quelles situations faut-il l’envisager ?

La liquidation amiable ne peut être envisagée que si la société n’est pas en état de cessation des paiements et dispose de suffisamment de ressources pour rembourser l’intégralité de ses dettes. En effet, cette procédure n’est possible que si la société est saine financièrement.

Elle peut être envisagée pour différentes raisons, notamment :

- Cessation d’activité volontaire : La liquidation amiable doit être privilégiée lorsque les associés souhaitent mettre un terme volontairement à l’activité de la société, avant l’échéance prévue dans les statuts. Elle permet ainsi une dissolution anticipée de la société;

- Clause statutaire : Si les statuts de société prévoient une clause de liquidation amiable en cas de survenance d’une situation particulière, les associés sont alors tenus de suivre cette procédure. Elle peut également intervenir lorsque la durée de vie de la société, stipulée dans les statuts, est arrivée à terme ;

- Réalisation de l’objet social par exemple : Lorsque l’objet social de la société a été pleinement réalisé et atteint, la liquidation peut intervenir.

Quelle est la procédure à suivre pour la liquidation amiable d’une société ?

La liquidation amiable d’une société se fait en deux grandes étapes. Il s’agit de la dissolution amiable de la société d’une part et d’autre part de la liquidation proprement dite.

La dissolution amiable préalable

La décision de dissolution est votée par les associés. Cette dissolution entraîne le respect de certaines formalités.

Décision de dissolution

Les associés votent la décision de dissolution. Pour ce faire, le dirigeant convoque une assemblée générale extraordinaire (AGE) des associés avec pour ordre du jour le vote de la dissolution de la société.

La décision de dissolution est prise à la majorité requise par les statuts. Il s’agit souvent de l’unanimité ou de la majorité qualifiée des 2/3 ou 3/4. La dissolution de l’entreprise marque ainsi le début du processus de cessation d’activité.

Par ailleurs, l’Assemblée Générale Extraordinaire nomme également un liquidateur. Ce dernier peut être le dirigeant, un associé ou un tiers extérieur.

Formalité de dissolution

Certaines formalités doivent être réalisées à la suite de la décision de dissolution et à la nomination du liquidateur amiable. Ainsi, dans le mois suivant la décision, le liquidateur déclare la dissolution au guichet unique. Pour ce faire, il fournit le (PV) d’Assemblée Générale Extraordinaire, l’attestation de parution dans un journal d’annonces légales, les pièces d’identité, etc.

Dès lors, la société est “en liquidation”. Elle doit le mentionner sur tous ses documents administratifs.

La liquidation amiable

La liquidation amiable ne nécessite pas de conditions particulières. Toutefois, la société ne doit pas être en situation de cessation de paiement.

Le liquidateur qui a été nommé procède au recensement des actifs et à leur évaluation. Il procède ensuite à la cession des actifs. Puis vient l’étape du recouvrement des créances et de l’apurement du passif de la société. Il établit ensuite les comptes de liquidation de la société.

Une dernière Assemblée Générale Ordinaire est convoquée pour approbation des comptes.

Le liquidateur doit également déclarer la dissolution volontaire de la société auprès du guichet unique. Après approbation des comptes définitifs par les associés, il effectue les démarches pour la radiation de la société au Registre national des entreprises via le guichet unique.

Ainsi, le dossier de liquidation amiable qu’il soumet doit comprendre plusieurs documents justificatifs notamment le formulaire de fermeture d’entreprise, le procès-verbal de dissolution, les comptes de dissolution approuvés par les associés ainsi que l’attestation de parution de l’avis de fin des opérations de liquidation dans le Journal d’annonces légales.

Enfin, le dossier doit contenir un chèque pour le paiement des frais.

Quels en sont les effets ?

La liquidation amiable met définitivement fin à l’existence juridique de la société. Elle permet d’apurer ses dettes et de répartir le reliquat entre associés. Ainsi, la société perd sa qualité de personne morale et est radiée des registres nationaux, marquant ainsi sa disparition définitive en tant que personne morale.

Par ailleurs, elle entraîne la dissolution du contrat de société entre les associés. A ce stade, la société ne peut plus exercer d’activités commerciales, son objet étant limité aux seules opérations de liquidation.

Si un boni de liquidation est distribué aux associés à la suite de ces opérations de liquidation, il est soumis au prélèvement forfaitaire unique (PFU) de 30%. En outre, la liquidation entraîne l’imposition des bénéfices et plus-values réalisées lors de la cession des actifs.

Enfin, il est nécessaire de déposer la déclaration de TVA de la société dans les 30 jours suivant la cessation d’activité. Le délai maximum pour produire la déclaration de résultats de la dernière année d’exploitation est de 60 jours après la clôture de la liquidation.

Quels sont les coûts liés à la procédure de liquidation amiable d’une société ?

Les montants liés à la procédure de liquidation amiable peuvent varier en fonction de la complexité de la liquidation, de la localisation géographique et des spécificités de chaque société.

Par ailleurs, la rémunération du liquidateur peut être fixée par les associés lors de l’assemblée générale ou, à défaut, par le président du tribunal de commerce.

Aussi, les publications légales sont obligatoires afin d’informer de la dissolution et de la clôture de la liquidation.

Le tableau suivant est un récapitulatif des frais liés à la procédure de liquidation :

| TYPE DE FRAIS | DESCRIPTION | MONTANT APPRÉCIE |

| Honoraires du liquidateur | Droit fixe | 2500 € |

| Honoraires supplémentaire | Proportionnels aux actifs réalisés ou recouvrés | Variable selon les actifs |

| Enregistrement du procès-verbal

|

Enregistrement du PV de dissolution | 375 € si capital < 225 000 €

|

| 500 € si capital > 225 000 €

|

||

| Droit d’enregistrement | Sur le boni de liquidation distribué aux associés | 2,5% du boni de liquidation |

| Publication de l’avis de dissolution | Publication dans un journal d’annonces légales | Environ 220 |

| Publication de l’avis de clôture | Publication dans un journal d’annonces légales | 110€ en métropole, 128€ pour La Réunion et Mayotte |

| Rédaction du procès-verbal d’assemblée | Par un expert-comptable ou un avocat | Environ 500 |

| Rémunération du liquidateur | Fixée par les associés ou par le tribunal de commerce si non déterminé | Variable selon la convention |

FAQ

Qui est responsable du règlement des dettes lors d'une liquidation amiable ?

Le liquidateur est le garant du règlement des dettes de la société lors d’une liquidation amiable. Il est chargé d’apurer l’intégralité du passif après la cession des actifs.

Quelle est la différence entre le liquidateur amiable et le liquidateur judiciaire ?

Le liquidateur amiable est désigné par les associés lors de l’AGE qui décide de la dissolution de la société. Il s'agit généralement du dirigeant de la société dont les pouvoirs sont définis par les statuts et la décision des associés. En revanche, le liquidateur judiciaire qui est un professionnel est désigné par le tribunal de commerce dans le cadre d'une procédure de redressement ou de liquidation judiciaire. Placé sous le contrôle du juge-commissaire et du ministère public, ses pouvoirs sont fixés par le Code de commerce.

Quelles sont les trois principaux types de dissolution d'une société ?

Il existe trois principaux types de dissolution d’une société notamment la dissolution volontaire, la dissolution judiciaire et la dissolution automatique. La dissolution volontaire est une manifestation de volonté des associés. La dissolution judiciaire est prononcée par décision de justice. La dissolution automatique quant à elle intervient de plein droit lorsqu'une cause prévue par la loi ou les statuts se réalise.

Dissoudre ma société

Dissoudre ma société

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 18/02/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris