Connexion

Connexion

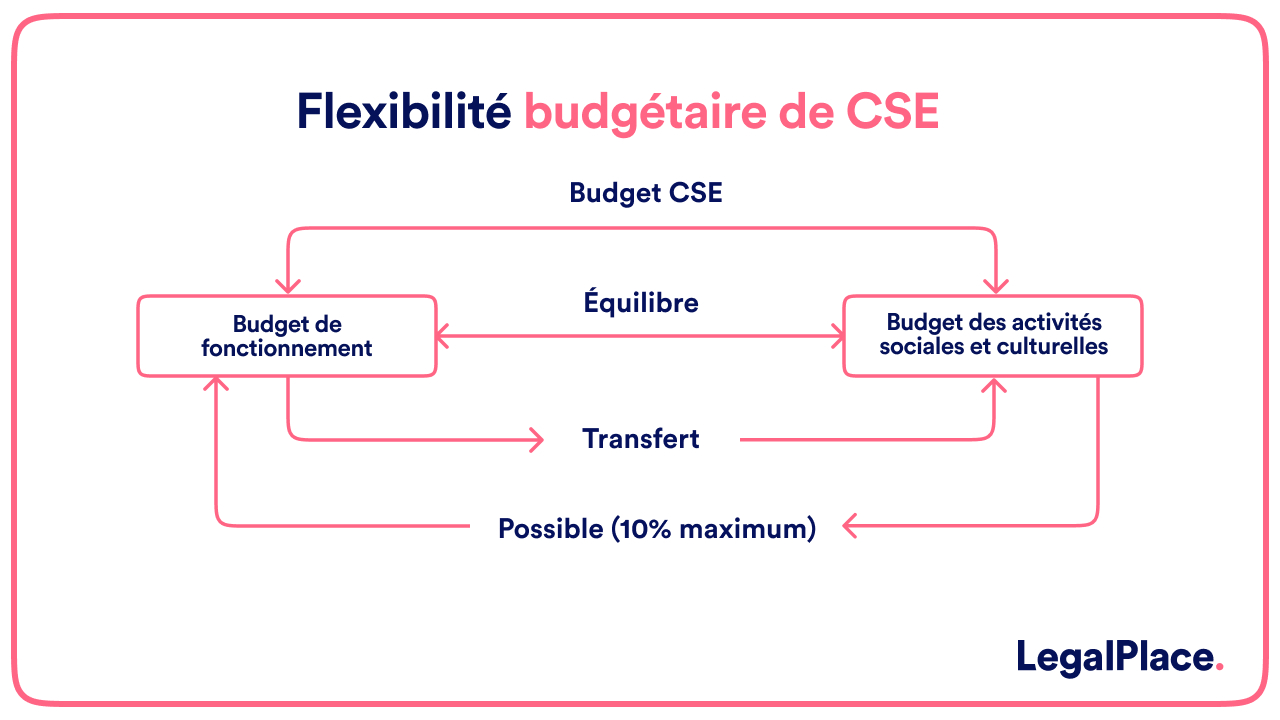

Le transfert du budget du CSE

Dernière mise à jour le 16/07/2024

Le transfert du budget du Comité Social et Économique (CSE) concerne la partie du budget annuel inutilisée. Il consiste à transférer, par délibération, une partie de l’excédent annuel du budget. Il peut s’agir du reliquat du budget de fonctionnement vers le budget des activités sociales et culturelles du CSE ou inversement. Toutefois, ce transfert doit se faire dans la limite de 10 % du montant de l’excédent du budget CSE. Cette opération, bien que souple, reste encadrée par la réglementation.

En quoi consiste le transfert du budget CSE ?

En fin d’exercice, lorsque l’un des budgets dégage un excédent annuel, le CSE peut décider, par vote en réunion plénière, de transférer une partie de cet excédent vers l’autre budget.

C’est une opération qui a pour objectif d’optimiser l’utilisation des fonds du CSE en fin d’exercice. En effet, ce dernier dispose de deux budgets distincts : le budget de fonctionnement du CSE et le budget des activités sociales et culturelles (ASC).

Ainsi, selon l’article 2315-61 du code du travail, le transfert est possible dans les deux sens. Le CSE peut donc transférer une partie du budget de fonctionnement vers le budget ASC ou inversement.

Le budget de fonctionnement correspond à 0,20 % ou 0,22 % de la masse salariale brute selon l’effectif de l’entreprise. Quant au budget ASC du CSE, il est destiné au financement des activités sociales et culturelles pour les salariés.

Quelles sont les conditions nécessaires au transfert de l’excédent du budget CSE ?

Le transfert de l’excédent du budget CSE est une opération assez simple. Toutefois, elle nécessite le respect de certaines conditions pour être valable.

Ainsi, il faut avant tout constater un excédent annuel sur l’un des deux budgets en fin d’année. Il s’agit du point de départ de l’opération.

Par ailleurs, le transfert ne peut porter que sur une partie de cet excédent annuel plafonnée à 10 % maximum du montant de l’excédent, selon les termes de l’article 4 du décret du 26 octobre 2018.

De plus, la décision de transfert nécessite une délibération préalable. Le vote se fait en réunion plénière du CSE.

En outre, les comptes annuels et le rapport d’activité du CSE doivent mentionner le montant transféré et ses modalités d’utilisation.

Étant donné qu’il s’agit d’un excédent constaté en fin d’exercice, le transfert ne peut s’effectuer qu’en fin d’exercice comptable, lors de la clôture des comptes annuels.

Quelles en sont les conséquences ?

Le transfert d’excédent permettant une gestion responsable des moyens financiers dont dispose l’entreprise à travers ses deux budgets n’a pas que des avantages. Il est possible que cette opération présente également des inconvénients.

Avantages

Le transfert d’une partie de l’excédent budgétaire du Comité Social et Économique (CSE) d’un budget à l’autre permet d’optimiser l’utilisation des ressources financières disponibles.

En effet, cette opération vise à mettre au profit du budget en déficit la part non utilisée de l’autre budget pour l’année à venir. Cette mesure crée un certain équilibre, empêchant ainsi qu’un budget soit déficitaire tandis que l’autre accumule une part importante non utilisée.

Par ailleurs, la souplesse de gestion qu’offre cette possibilité de transfert permet d’ajuster les budgets en fonction des besoins véritables de l’entreprise. C’est généralement le cas lorsqu’il est question de couvrir des dépenses imprévues, qu’il s’agisse de dépenses de fonctionnement ou de frais d’activités d’équipes.

Inconvénients

Le transfert d’une partie de l’excédent budgétaire n’a pas que des avantages. Cette opération peut comporter des inconvénients lorsque les conditions ne sont pas respectées.

La mission première d’un CSE est de protéger les salariés et de répondre à leurs besoins. Ainsi, l’article R2312-35 du code du travail énumère un certain nombre d’activités que le CSE peut financer au profit des salariés et de leurs familles.

Par conséquent, le fait de transférer une partie de l’excédent du budget des activités sociales et culturelles réduit les fonds disponibles pour financer les besoins des salariés.

Par ailleurs, un budget de fonctionnement trop sollicité par des transferts pourrait avoir un effet négatif pour le CSE. En effet, certaines formations obligatoires du CSE telle que la formation économique sont financées par le budget de fonctionnement. Il est donc préférable d’éviter de trop l’entamer.

Par conséquent, il est donc important de rechercher un certain équilibre afin que chaque budget puisse permettre de mener à bien les missions pour lesquelles il est constitué.

Quels sont les risques en cas de mauvaise utilisation de l’opération de transfert du budget CSE ?

L’opération de transfert de l’excédent du budget CSE, aussi avantageuse qu’elle puisse paraître, doit être utilisée avec dextérité sous peine de sanctions.

Les salariés ou l’employeur peuvent intenter une action à l’encontre des membres du CSE en cas de non-respect des règles encadrant le transfert, notamment concernant le plafond de 10 % de l’excédent.

Dans ce cas, le juge peut contraindre le CSE à réintégrer le trop perçu dans le budget concerné. Lorsque le CSE a déjà utilisé ces sommes, le juge peut demander le remboursement.

Les membres du CSE prennent également le risque de perdre la confiance des salariés et de l’employeur en cas de mauvaise gestion de l’excédent du budget. Cette confiance est nécessaire pour mener à bien le rôle et les missions du CSE, à savoir la gestion des besoins des salariés. Les salariés peuvent notamment en tenir compte aux prochaines élections CSE.

Aussi, en cas de transfert du budget de fonctionnement vers le budget ASC, le CSE doit cofinancer à hauteur de 20 % les éventuels coûts d’expertise pendant 3 ans, au lieu des 20 % habituels pris en charge par l’employeur.

FAQ

Qui est responsable du budget CSE ?

Bien que le CSE soit responsable en premier lieu, ses membres peuvent également voir leur responsabilité individuelle engagée en cas de mauvaise gestion du budget. Il peut s’agir de la responsabilité personnelle du secrétaire ou du trésorier ou encore d’un ou de plusieurs membres élus.

Qui peut bénéficier des ASC du CSE ?

Les principales catégories de bénéficiaires doivent être définies dans le règlement intérieur du CSE. En général, les principaux bénéficiaires du CSE sont les salariés dans sa définition large englobant les titulaires et les stagiaires. Puis, en fonction de la prestation, les familles des salariés sont également des ayants-droits.

Qui peut siéger au CSE ?

Le CSE est composé de membres élus par les salariés de l'entreprise. Les prétendants au poste de titulaire ou suppléant doivent remplir des conditions d'éligibilité légales (âge, ancienneté, absence de lien avec l'employeur, etc.). Le nombre précis d'élus dépend de l'effectif de l'entreprise, avec au minimum un titulaire et un suppléant dans les entreprises de plus de 11 salariés. Le mandat est de 2 à 4 ans maximum.

Voir aussi : le passage du CE au CSE Télécharger notre guide CSE

Télécharger notre guide CSE

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 16/07/2024

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Merci pour toutes ces informations.

Bonjour,

Nous sommes ravis que nos explications aient été utiles.

L’équipe LegalPlace.

Bonjour, comme Lucie, je me pose la question du calcul des 10% de l’excédent. Les textes ne sont pas clairs et laissent place à interprétation. Est-ce l’excédent de l’exercice ou l’excédent du compte de fonctionnement que l’on doit considérer ? Je vous remercie par avance pour votre aide. Cordialement, Laurent.

Bonjour, si je prends un cas concret pour déterminer le montant maximum que je peux transférer du budget de fonctionnement vers le budget des ASC car la notion de l’excédent annuel me semble sujette à interprétation : J’ai un montant net de 10000€ sur le budget de fonctionnement au 31/12/2022 avec 5000€ de versement annuel sur 2022 de la Direction au titre du fonctionnement et un débit annuel de 2000€ sur 2022 pour ce même budget. Est-ce que je peux transférer 10% de 10000€ du budget de fonctionnement vers mon budget des ASC ou est-ce seulement 10% des 3000€ (5000€-2000€… Lire la suite »

Bonjour

avez vous eu une réponse. Je me pose la même question. merci

Bonjour,

Je viens d’arriver au CSE,

Aucun transfert n’a été fait depuis plusieurs. On a 40000 euros sur le compte de fonctionnement, somme que nous ne pourrons jamais utiliser.(argent destinée aux employées…)

Il y a un moyen de transférer cet argent, avec un courrier à l’administration fiscale?

Merci de votre retour

Nous reprenons un Cse avec un excédent de 18000 euros… pouvons-nous transfert 10% de cette somme

Bonjour

nous avons eu des éléctions en Décembre, une nouvelle instance a été mise en place en Janvier. Est il toujours temps de basculer 10% ?

Bonjour,

Nous ne sommes pas certains d’avoir compris votre question. Pouvez-vous nous expliquer avec plus de précisions votre demande ?

L’équipe LegalPlace